Колонка Олега Мосеева: события в мае 2025

Это первый выпуск моего ежемесячного обзора событий отрасли на Авито Авто. Как и обещал разберу и прокомментирую основные новости и цифры вокруг автомобильного рынка за май 2025.

Статистика продаж новых авто

Статистика продаж новых авто

Регистрации в мае составили 92 116 шт, что на 9,9% меньше апреля 2025 и на 27,6% меньше мая 2024. Но продажи мая обычно всегда ниже апрельских. Например, в 2024 году было −7,7%.

Падение по сравнению с маем прошлого года? Но в предыдущие месяцы текущего года тренд схож: февраль: −26,2%, март: −46,1%, апрель: −25,9%. Январь не берем из-за перетока декабрьских продаж и эффекта низкой базы в январе 2024. Что видим? Правильно, всё в целом в тренде этого года. Сравним май с мартом. Тут вообще все позитивно для мая.

Итог: с точки зрения штук — катастрофы нет. Но, как всегда, есть нюансы, как в старом анекдоте про «лечь нужно завтра». А именно: доходность дилеров новых автомобилей при этом жесточайше отрицательная.

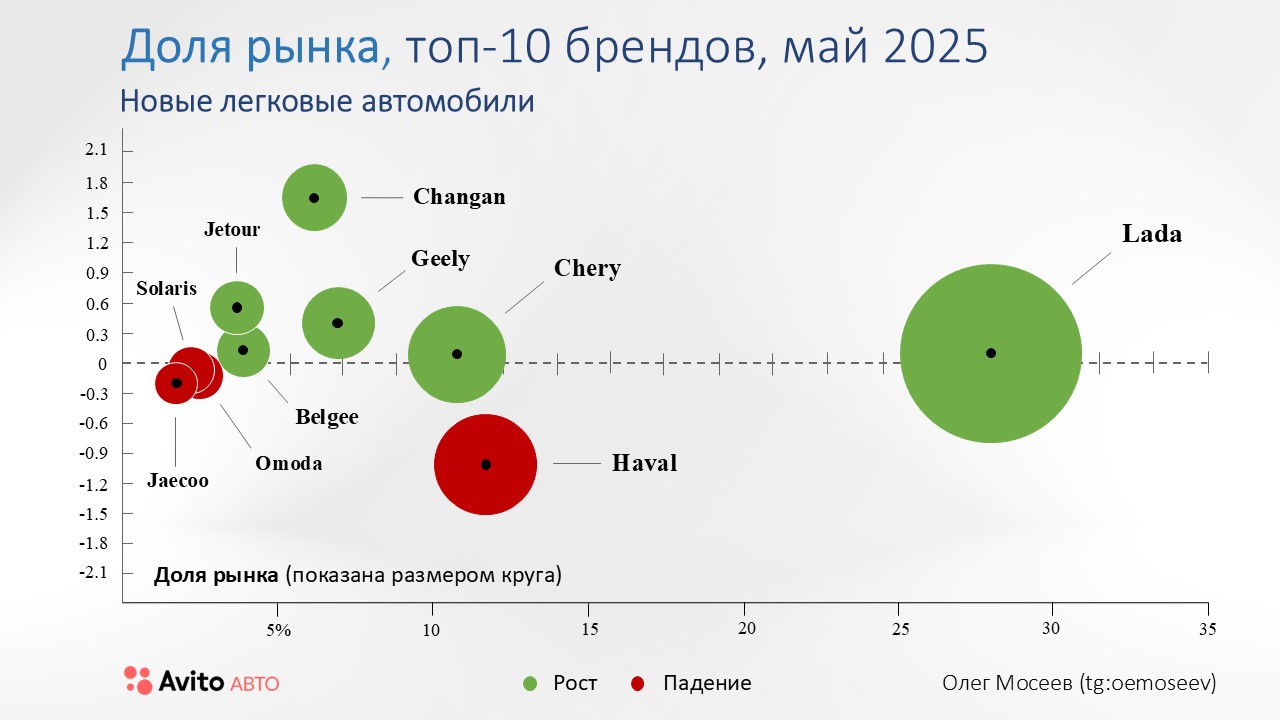

При этом ситуация по брендам разная: Changan, нарастил долю на рынке, а Haval её потерял. Любопытно, что Changan давно старается, но никак не может выйти «в высшую китайскую лигу». Думаю, что пока не появится полноценного производства в России, ожидать этого события вряд ли стоит. C Haval непонятно, насколько управляемым получился результат месяца: сознательный ли это шаг или все-таки есть проблемы. В отрасли пошли слухи, что в команде производителя в ближайшее время будут замены.

Доля рынка по брендам новых авто за май 2025

Статистика продаж авто с пробегом

Статистика продаж авто с пробегом

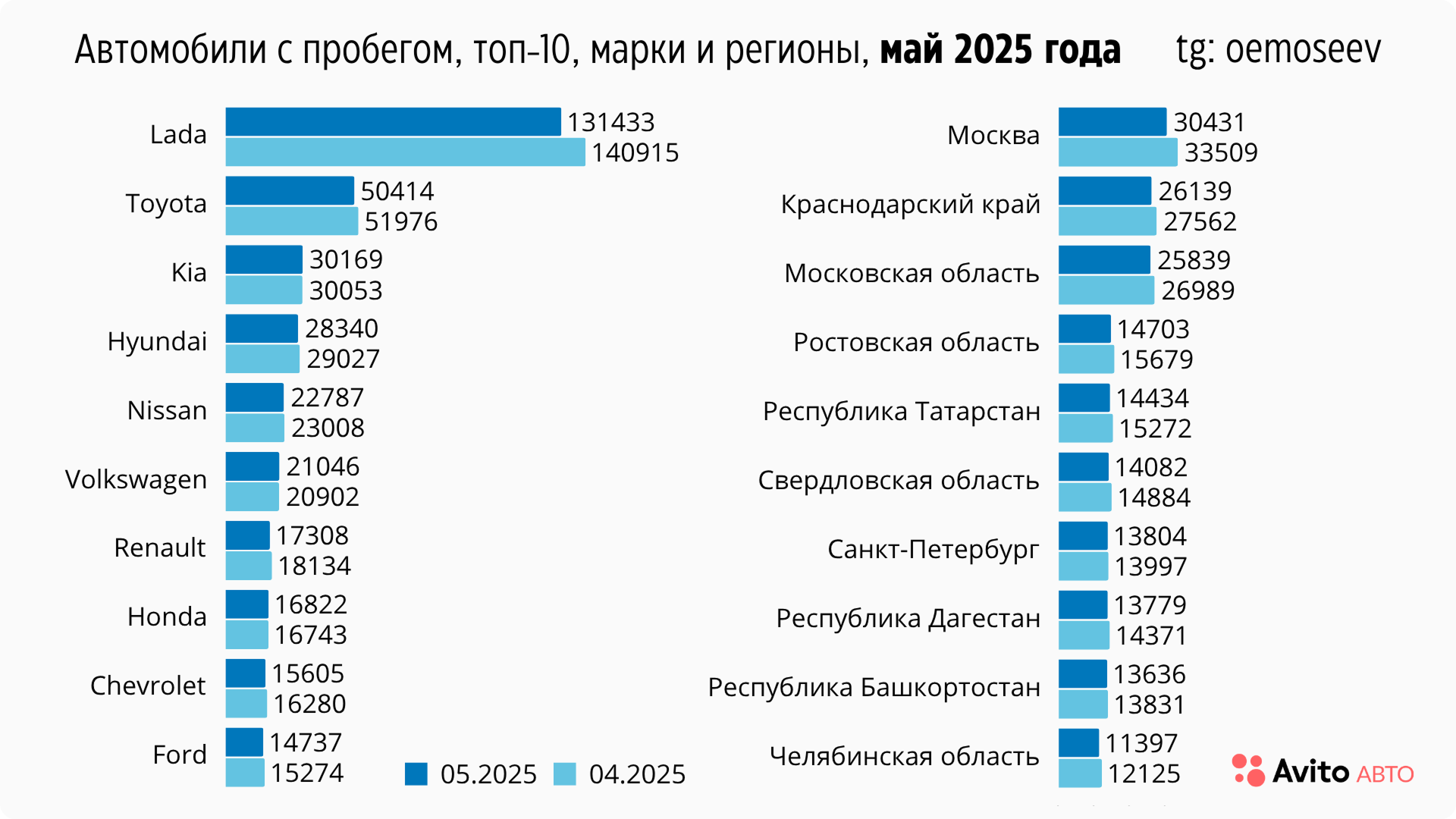

Легковой сегмент показал отрицательную динамику по отношению и к предыдущему месяцу (-3,8%), и к аналогичному периоду прошлого года (-3,6%). В итоге перерегистрации составили 515 313 шт. Из позитива — рынок выше полумиллиона! В мае! Я считаю, что это круто.

По регионам картина в целом прогнозируемая. Кроме Дагестана — количество перепродаж такое, что позволило региону войти в ТОП-10. Понятно, что на это влияют малые продажи новых авто, но не настолько же! В общем у меня единственное объяснение — тут не обошлось без Гаджи Курбанова. Он же не зря все время рассказывает, что не бросает занятие по перепродаже автомобилей.

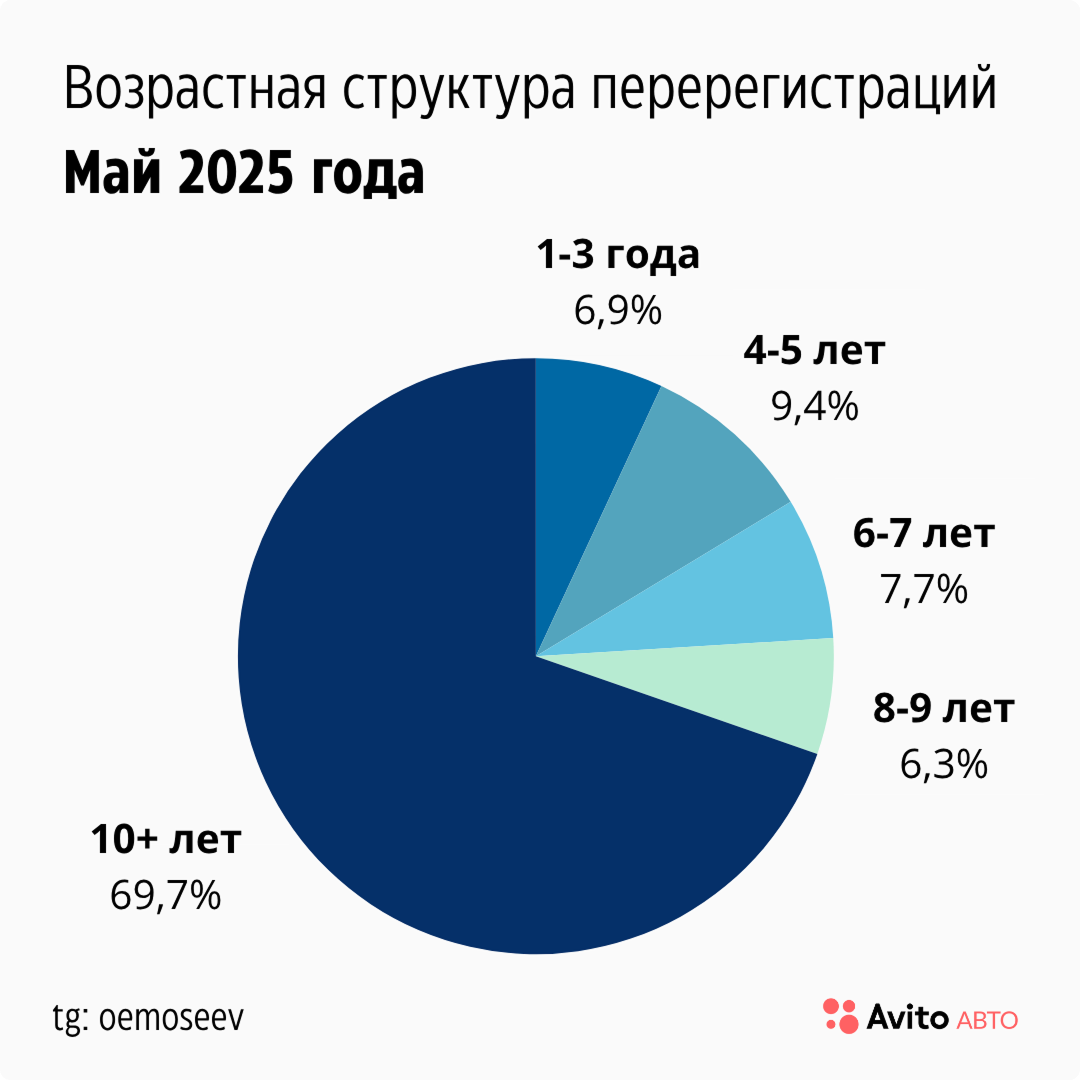

Вот что ещё важно: на возрастной сегмент 10+ лет пришлось 69,7% продаж. В очередной раз призываю задуматься о том, сколько упускаете, если не работаете с этим сегментом. Это касается прежде всего дилеров. Вы толкаетесь в большинстве своём в сегментах, которые занимают чуть больше 16%. Некоторые осмеливаются пойти дальше. Но это ещё плюс 14% всего лишь. Просто вдумайтесь: рынок в 350 000 машин ежемесячно, а вас там нет.

Возрастная структура перерегистрации авто с пробегом за май 2025

С брендами-лидерами в целом все понятно. Никаких сюрпризов. Китайцев там пока нет. Но доля перерегистраций китайских автомобилей постепенно растёт. Оно и понятно: парк наполняется ими.

Самые продаваемые бренды на рынке авто с пробегом в мае 2025 года

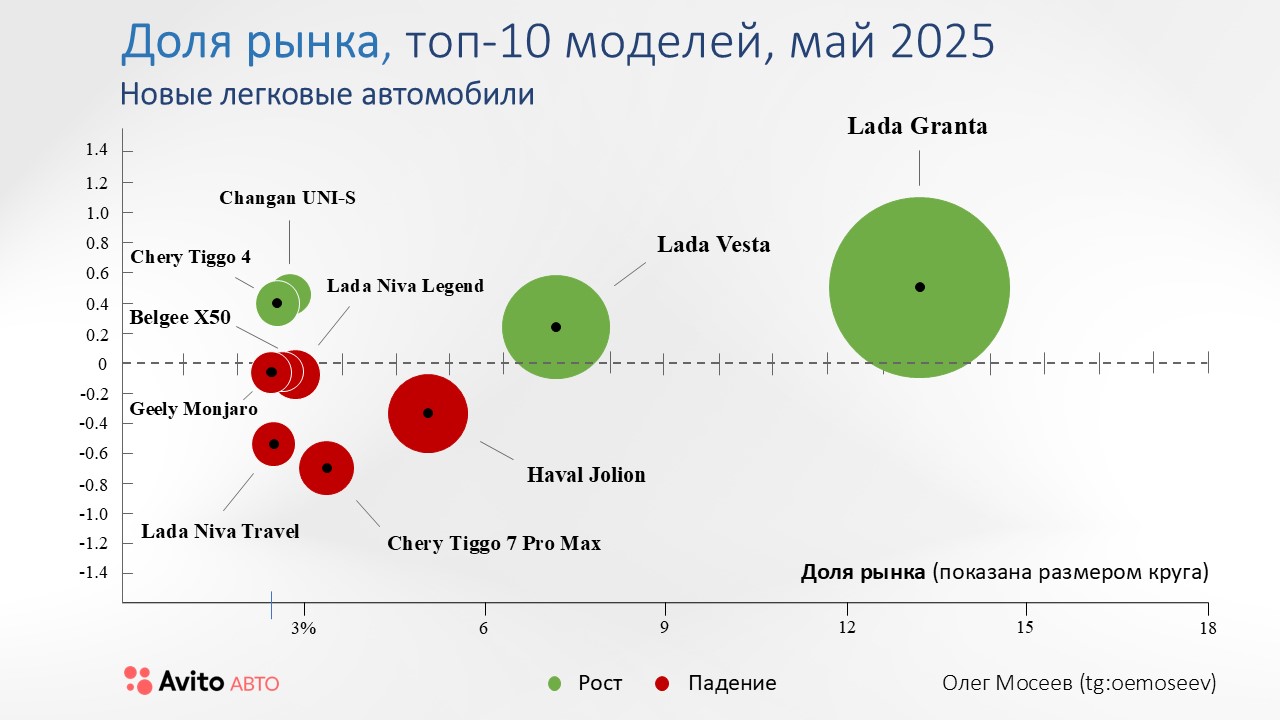

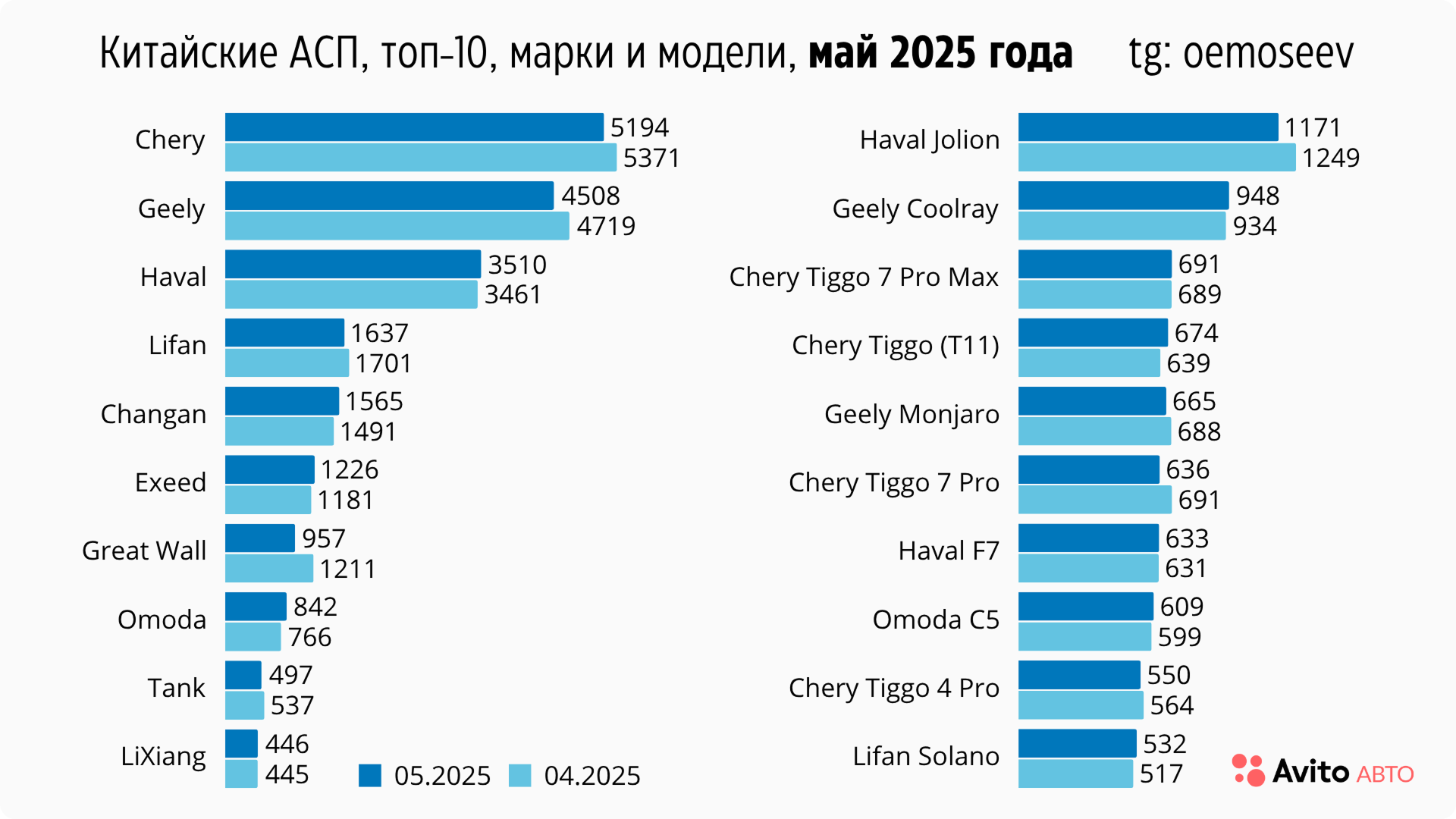

В мае общее количество перепроданных автомобилей составило 23 796 шт. что эквивалентно 4,6% от общих продаж. При этом список ТОП-10 брендов и ТОП-10 моделей выглядит так:

Топ-10 наиболее продаваемых китайский брендов в сегменте авто с пробегом за май 2025

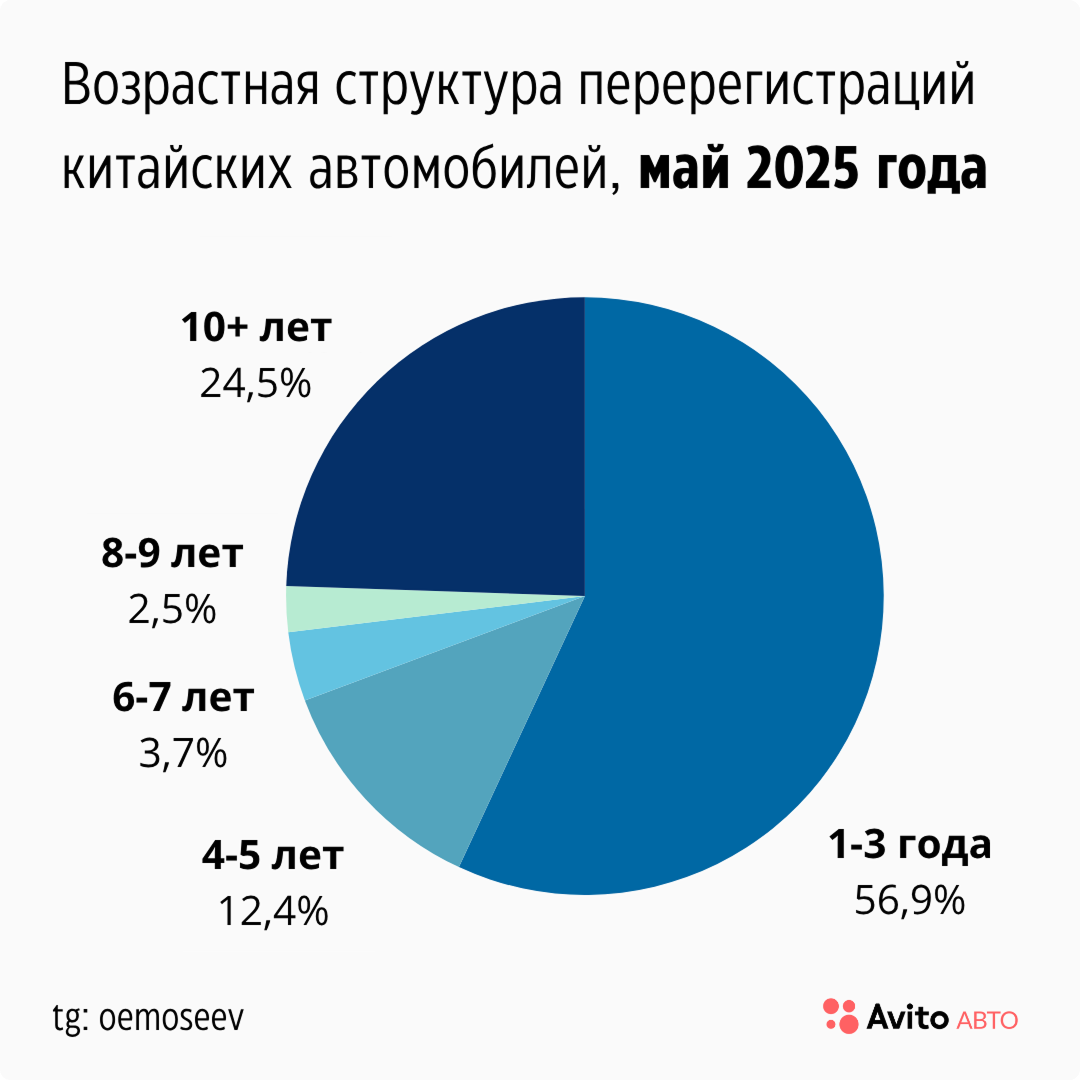

А ещё интересно посмотреть на возрастную структуру продаж китайских автомобилей. Более половины это группа 1-3 года! И вот тут уже мозг дилера начинает выдавать знакомый позыв: «мое!» Но давайте честно. Насколько ваши сотрудники готовы продавать китайские АСП? Ну и плюс вопрос есть: почему так много владельцев продают свои автомобили, не отъездив на них и трех лет? И на что они их меняют? Надо разобраться будет.

Структура перерегистраций китайских авто с пробегом по возрасту.

Динамика цен в новых авто

Динамика цен в новых авто

Какое понимание рынка без анализа цен? Все, что касается авто с пробегом, оставлю специалистам Авито Авто, а вот по новым прошу — собрал по лидерам рынка в хронологическом порядке за месяц:

Динамика автокредитования

Динамика автокредитования

По данным Frank RG автокредитование в мае 2025 оживилось. Основные цифры в сравнении с апрелем 2025 в таблице ниже, но чтобы посчитать проникновение, важно сопоставить продажи одновременно новых и пробежных автомобилей. С учётом того, что показатель сократился на 4,8%, то проникновение кредитования в мае существенно выше показателей апреля. Плохая новость в том, что в сегменте новых автомобилей доминируют программы производителей, где доходность дилеров на финансовых продуктах ограничена.

Если сравнивать май 2025 с маем 2024, то выдачи автокредитов снизились на 49,6% в рублях и на 44,5% ― в количественном выражении. Средний чек за тот же период снизился на 9,3%. Продажи при этом упали на 8,2%. Таким образом, видим, что проникновение пока ещё существенно ниже показателей прошлого года.

В сегменте кредитов наличными, который отчасти влияет на рынок АСП по данным того же Frank RG за май к апрелю снижение на 2,7% ― до 237,7 млрд ₽. В количественном выражении выдано, напротив, на 7,6% больше кредитов по сравнению с апрелем 2025, а средний объем выданного кредита снизился до 153,3 тыс. ₽ (-9,5% к апрелю 2025 года).

Однозначных выводов тут не сделать. Поскольку нет достоверной информации какая часть идёт на авторынок. Но для общего понимания знать тренд полезно.

На динамику кредитования в целом влияет много факторов и они отчасти разнонаправлены:

События рынка

События рынка

История успеха Li Auto в России российских менеджеров китайской торговой компании.

Это я про старт официальных продаж автомобилей бренда. Даже «дилерскую конференцию» провели. Разбирал коротко ситуацию у себя в ТГ-канале.

Пока выглядит все как-то не очень, даже несмотря на наличие соглашения между производителем и компанией Синомах. В первую очередь из-за отсутствия реакции со стороны Li Auto. Мы же помним, как тот же ZEEKR реагировал просто на слухи о своем приходе в Россию, про их заявления о блокировке.

Единственное, что даёт надежду на положительный исход — это нахождение среди так называемых дилеров очень уважаемых компаний. К чему я? Похоже меняется постепенно подход китайских компаний, заточенных на европейский и американский рынки, к работе у нас. Посмотрим.

Продажи Mazda с официальной гарантией. Но это не точно. К концу месяца появилась информация в прессе про официальную гарантию на поставляемые в Россию автомобили бренда. Но так ли это? Поставщиком является российский дистрибьютор Mazda, но это инициатива российского менеджмента. Молодцы! Поставки идут из Китая, интерфейс на китайском, локализации нет. Про ОТТС, естественно, не вспоминаем. Первая пробная поставка была летом прошлого года. С марта этого года пошли ритмичные поставки. Гарантия — не классический продукт производителя, а сервисный контракт, покрывающий риски на 3 года или 100.000 пробега. Группа ВТБ вроде бы участвует в этом проекте. Официальная ли это классическая гарантия производителя? Нет. Но такое точно невозможно без как минимум молчаливого согласия производителя. Как видим, еще один бренд присутствует в числе суетящихся по поводу возвращения.

Изменения условий выплат по ОСАГО. Предполагается, что уже в 2025 году вступят изменения, относящиеся к денежной форме компенсации повреждений по ОСАГО. Напомню, что есть две формы:

- ремонт на СТО по направлению страховщика (тут нет износа в расчетах);

- денежная компенсация с учётом износа.

Так вот, предлагается при денежной компенсации тоже допустить износ. Да, не безусловный, как в первом случае, но всё же. А значит количество денежных компенсаций может вырасти. Что приведет к увеличению конкуренции на рынке кузовного ремонта.

Битва за сегмент HCV. 13 мая Росстандарт начал внеплановую проверку грузовиков Sitrak. Запрос в китайскую компанию направила и Генпрокуратура. По такому же сценарию в феврале 2025 года велась проверка китайской компании Shacman, результатом которой стал отзыв ОТТС на грузовики SX3258.

В общем китайским коллегам наглядно показывают, что без локализации в России работать им будет крайне тяжело. А заодно решают текущие проблемы КАМАЗ со сбытом. Рынок грузовой техники-то обвалился.

Экономические события

Экономические события

Ну и как без основных экономических новостей за май, которые особенно влияют на развитие ситуации на автомобильном рынке:

Индекс потребительских цен снизился до 9,66%. Надо отметить, что показатель с двухзначного на однозначный перешёл впервые за многие месяцы. Забегая немного вперёд (анализирую май все-таки), это было одним из факторов, который позволил ЦБ снизить ключевую ставку на заседании 6 июня. Очевидно, что до целевых значений еще далеко, но тенденция пока складывается удачная для дальнейших сдвигов вниз по ключу. Но не забываем про фразу госпожи Набиуллиной, что теперь для ЦБ важен показатель ожидаемой инфляции. А он в мае находился на уровне выше 13%.

Рубль укрепляться к иностранным валютам. Например, по юаню курс изменился с 11,17 — 1 мая до 10,89 — 31 мая. Да, это всего 2,5% за месяц. Но с начала года это уже 19%!

А это позволяет и китайским компаниям и отечественным производителям (импорт комплектующих всё равно влияет) работать с ценой на автомобили.

Нравится ли такой курс Правительству? Нет, конечно. Часть доходов бюджета зависит от экспорта. Плюс давление импорта на внутреннее производство. Но, как всегда, есть нюанс, который вмешивается в желание. Чтобы обезопасить экономику от удара санкций государство активно продвигает расчеты в национальных валютах. И в рубле в первую очередь. Так вот в мае доля платежей в российских рублях по данным Банка России при оплате поставок импорта достигла нового максимума — 41,8%. А оплата экспорта ещё в январе перевалила за 50%. Падение спроса на валюту со стороны импортеров при существующих ограничениях по выводу валюты зарубеж и продлении обязательств по продаже части валютной выручки экспортерами — вот те факторы, которые приводят к укреплению рубля.

Кстати, для максимально интересующихся экономикой, информация про установление требований Народным банком Китая нормы в 40% и выше по использованию юаня при обслуживании трансграничной торговли, нас пока не сильно коснется. Требования для крупнейших банков, а операции с российскими компаниями проводят в основном не они. Итак. Будет ли что-то предпринимать государство? Конечно. Правда будут искать баланс. А что может ослабить рубль? Понижение ключевой ставки. Потому что только снижение спреда между ставками по кредитам в рублях и валюте позволит спекулянтам играть против рубля. В общем запасаемся попкорном и смотрим на битву «Правительство против Центробанка».

Ставки по вкладам на срок до года опустились до минимума с августа 2024-го. Доходность депозитов на срок от трёх месяцев до года опустились на 0,5 п.п. до 18,8% годовых, а годовые — на 0,7 п.п., до 18% годовых.

Но пока несмотря на снижение ставок, норма сбережений населения остаётся на исторически высоком уровне. Это сдерживает потребительский спрос. В том числе и на автомобили. По данным того же ВТБ, объём депозитов в апреле вырос почти на 1 трлн ₽. То есть снижение ставок пока не останавливает приток вкладов.

С другой стороны, я бы посмотрел на потребность банков в новых привлечениях на депозиты. За год объём вкладов вырос на 23%, а кредитный портфель — лишь на 12%.

В общем мой прогноз: банки будут снижать ставки по депозитам опережающими темпами по отношению к ключевой ставке. Потому как увеличить выдачи кредитов не позволяют нормы ЦБ. Поэтому, кстати, дилерам предлагаю не расслабляться с работой по корпоративному финансированию.

Коротко:

Коротко:

1. Майская динамика рынка новых авто сопоставим в другими месяцами года, но настораживает отрицательная доходность дилеров.

2. За май 2025 небольшой в районе −4% в разрезах месяц к месяцу и год к году, но в абсолюте всё равно более полумиллиона перерегистраций. Значимая доля рынка ― авто старше 10 лет.

3. Проникновение автокредита пока ниже показателей прошлого года

4. На рынке всё больше сигналов об интересе производителей к российскому рынку несмотря на санкции, кейсы с Li Auto и Mazda тому примеры.

5. Ставка снижена, но запасы накоплений всё ещё велики. Но падение ставок по депозитам может быть стремительнее, чем ключа.

Телеграм-каналы для профессионалов в автобизнесе

Подписывайтесь, чтобы быть в курсе отраслевых новостей.