Колонка Олега Мосеева: события в июне 2025 года

Июнь пролетел, время подводить итоги. Многие ожидали, что прошедший месяц усилит тренд на восстановление рынка, а в итоге всех окатил холодный душ! Почему я так думаю — расскажу в этой статье.

Статистика продаж новых авто (−2,1% — MoM)

Статистика продаж новых авто (−2,1% — MoM)

За июнь 2025 года продано 90 198 новых легковых автомобилей. Это на 2,1% меньше, чем в мае 2025 года (92 116 ед.). Подчеркну: мая, не марта! Многие ожидали, что продажи в оставшиеся месяцы текущего года уже не будут опускаться ниже 100 000 автомобилей ежемесячно, но в последний месяц квартала они не дотянули 8% до «стотысячной» планки.

Напомню: за первое полугодие продали чуть больше полумиллиона автомобилей. Если ничего не изменится, то с такими продажами в июне к концу года мы можем рассчитывать всего на 1,1 млн автомобилей. Планка в 1,3 млн машин выглядит чересчур оптимистично.

Остатки на складах немного сократились. Если на начало года было примерно 500 тысяч автомобилей, то сейчас, по моей оценке, 400–420 тысяч (точная информация будет немного позже, когда появится статистика за июнь по импорту и производству). Но основной вклад в эту динамику внёс импорт, а не производство внутри страны. Таким образом, имеем на складах производителей и дилеров запас на 4–5 месяцев. При этом производство никто не останавливает, импорт, пусть и в меньшем объёме, идёт. Немного помогут корпоративные остановки производств в России и обращение к производителям со стороны министра промышленности и торговли сократить в принципе производство. Однако стоки станут давить до конца года. Значит, производители будут продолжать «играть» с ценами, а дилеры — мечтать о прибыльном бизнесе.

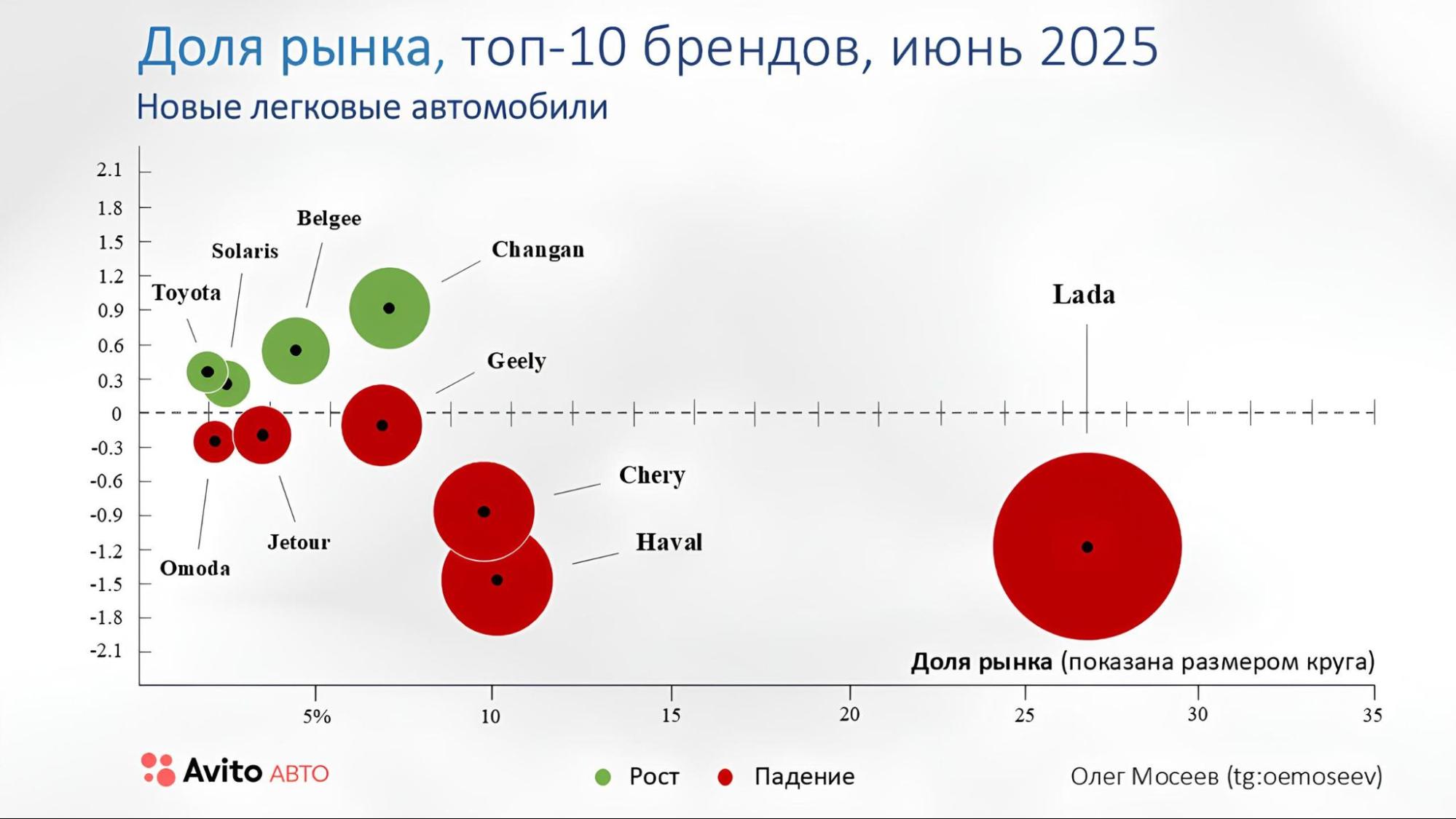

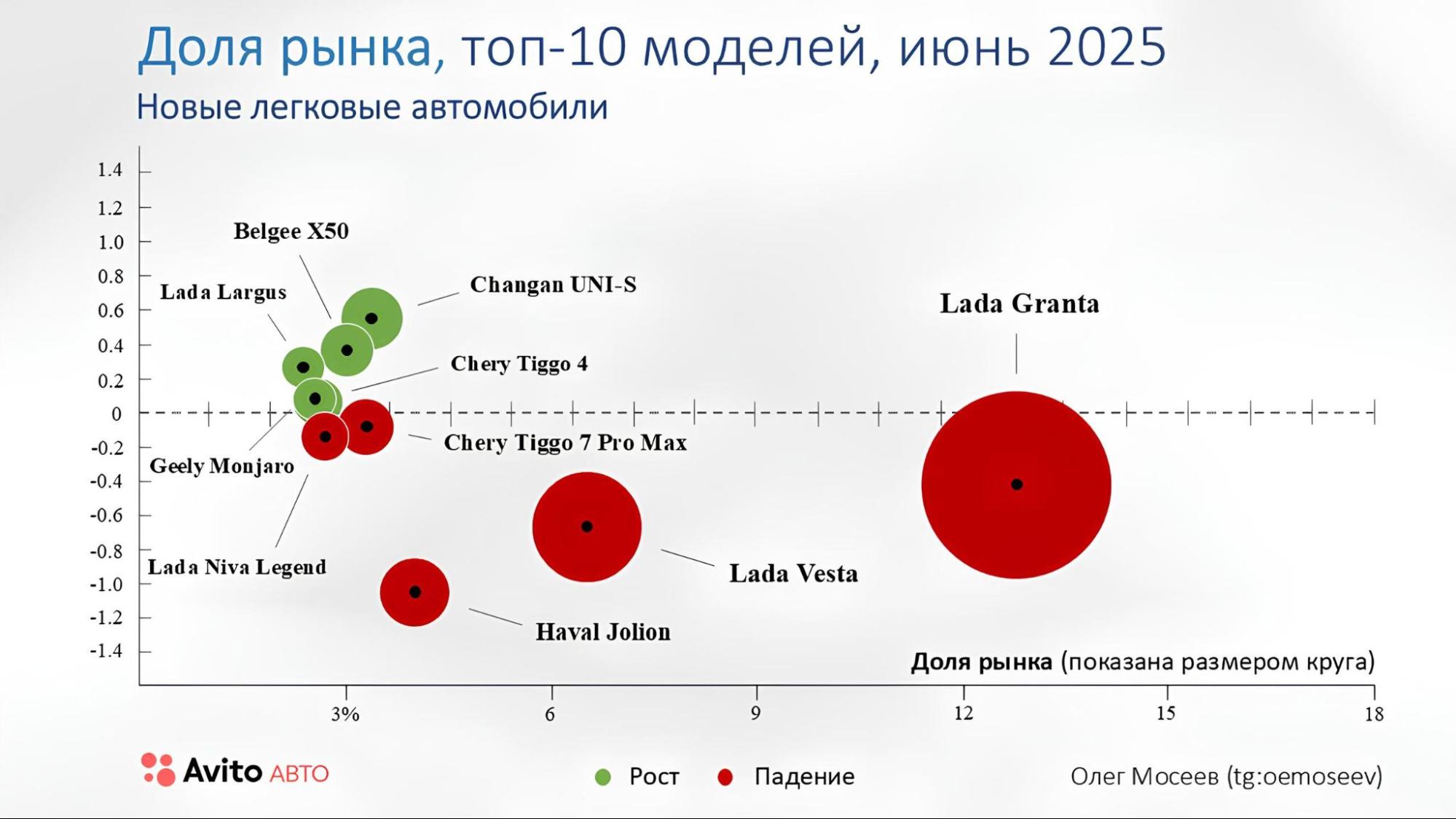

С динамикой по брендам и моделям тоже аномалия какая-то. Лидеры рынка потеряли доли: Lada, Haval, Chery, Geely — все в минусе. К ним присоединились Jetour и OMODA. Нарастили же долю Changan, Belgee, Solaris и официально не продающаяся в России Toyota, которая вынесла из топ-10 Jaecoo. В разрезе моделей признанные лидеры немного растеряли — исключениями стали Tiggo 4 и Monjaro.

Доля рынка по брендам за июнь 2025 г.

Статистика продаж авто с пробегом (−4,6% MoM)

Статистика продаж авто с пробегом (−4,6% MoM)

Продажи легковых автомобилей на вторичном рынке в июне 2025 года составили 491 374 единицы, что на 4,6% меньше, чем в мае этого года, когда было 515 313 машин. То есть и в этом сегменте мы видим существенное ухудшение к маю. Почему существенным считаю 4,6%? Потому что на майских праздниках активность сильно сокращается, а июнь всегда был существенно лучше мая. Сокращение за июнь год к году — на 6,1% (523 565 единиц в июне 2024 года).

При этом за первую половину года продали 2 882 936 автомобилей, что на 3,7% меньше, чем в аналогичном периоде прошлого года. Таким образом, мы видим, что рынок в целом корректируется вниз.

По регионам картина в общем тоже без существенных изменений. Какие-то регионы поменялись местами, а Ставропольский край «выбил» из десятки Челябинскую область.

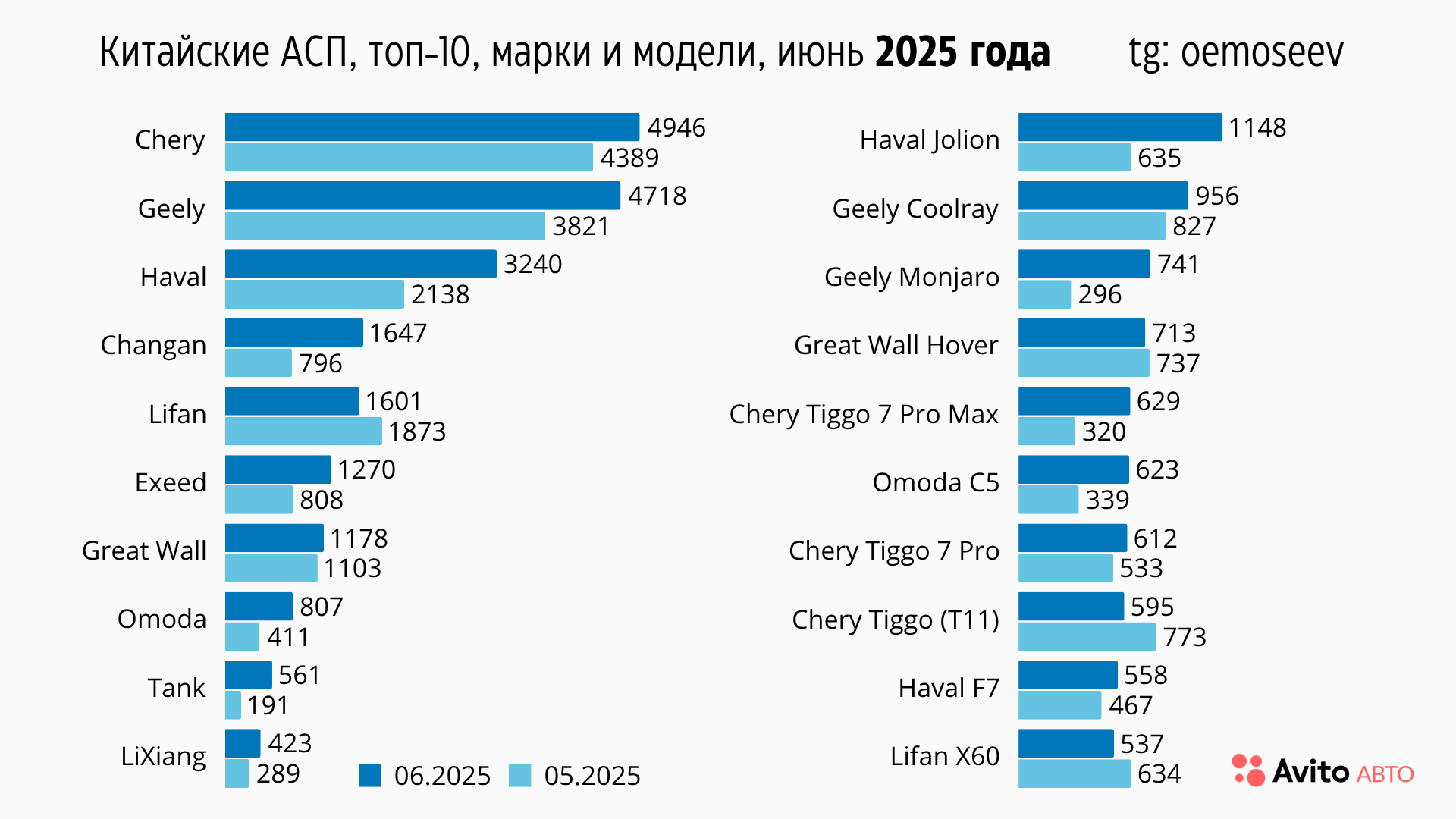

По брендам на вторичном рынке всё стабильно. Только Honda с Renault поменялись местами. Если рассматривать отдельно китайские бренды, там тоже мало что поменялось относительно мая.

Самые продаваемые бренды на рынке авто с пробегом в июне 2025 года

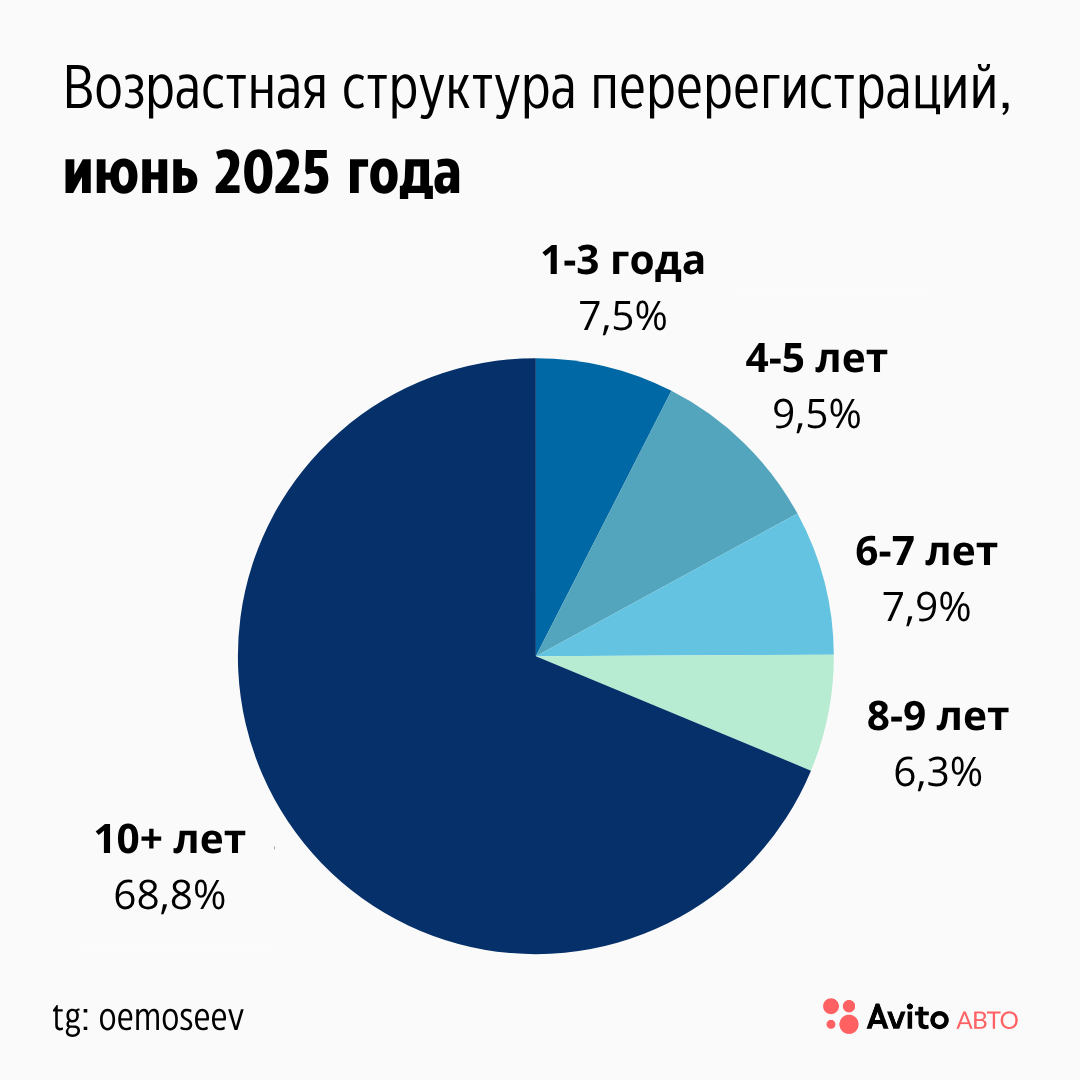

А вот по возрастной структуре можно сделать интересные выводы. Во-первых, доля самого «свежего» сегмента продолжает расти. Основной вклад внёс сегмент до 3 лет — там в основном китайские автомобили: это плохой звоночек для китайских производителей. Во-вторых, на возрастной сегмент 10+ лет приходится 68,8% парка. Очередной аргумент, почему дилерам важно работать с этим сегментом.

Структура перерегистраций авто с пробегом (по возрасту)

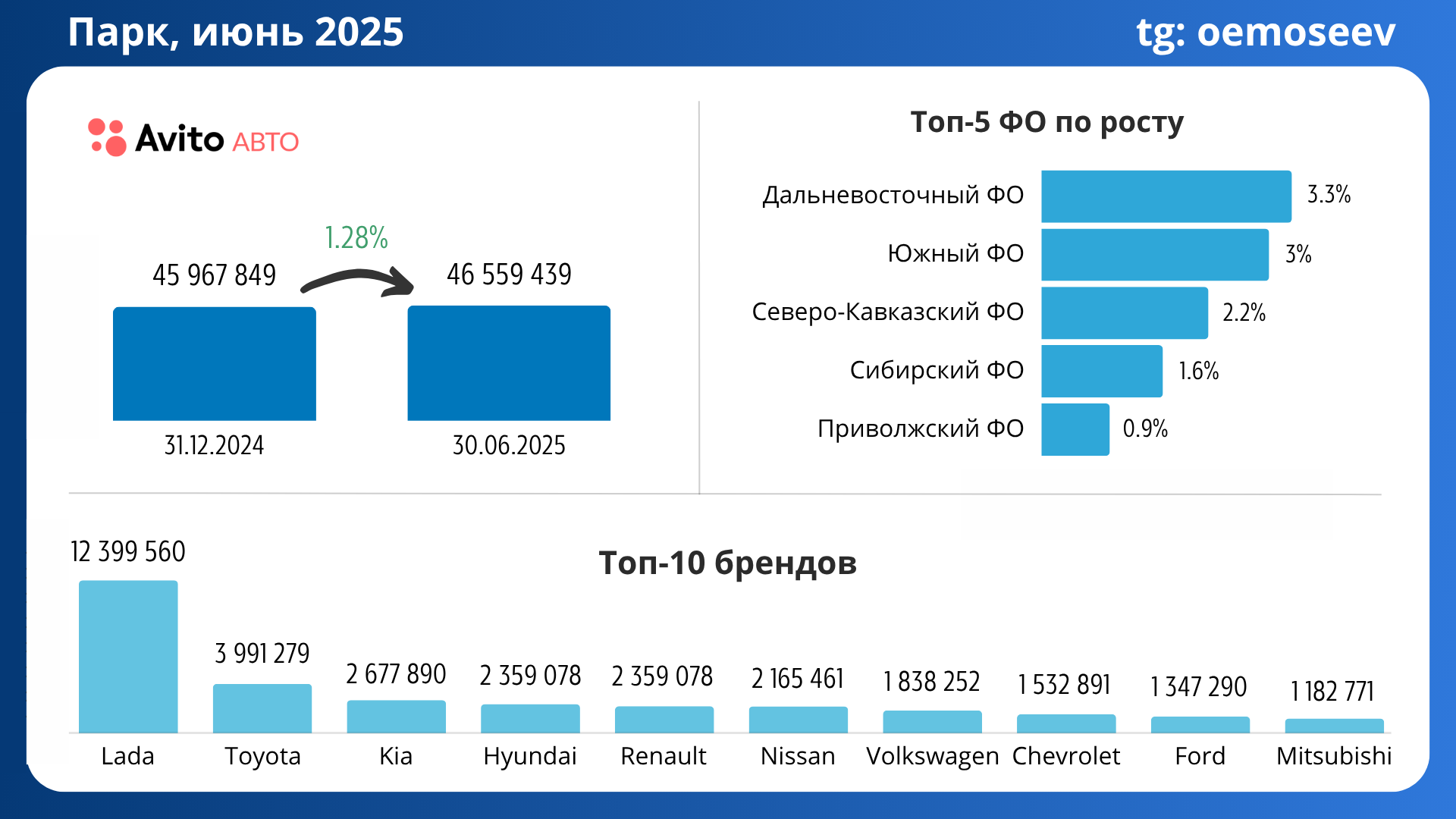

Парк немного вырос относительно начала года (+1,3%)

Парк немного вырос относительно начала года (+1,3%)

Лидерами роста стали не самые продающие регионы: кроме ЮФО, в топ-10 никаких неожиданностей. Если разложить по годам, то видим соответствие парка продажам на вторичном рынке: на сегмент 10+ лет приходится 71% парка. Ещё нужны аргументы, чтобы заняться продажей и обслуживанием данных автомобилей?

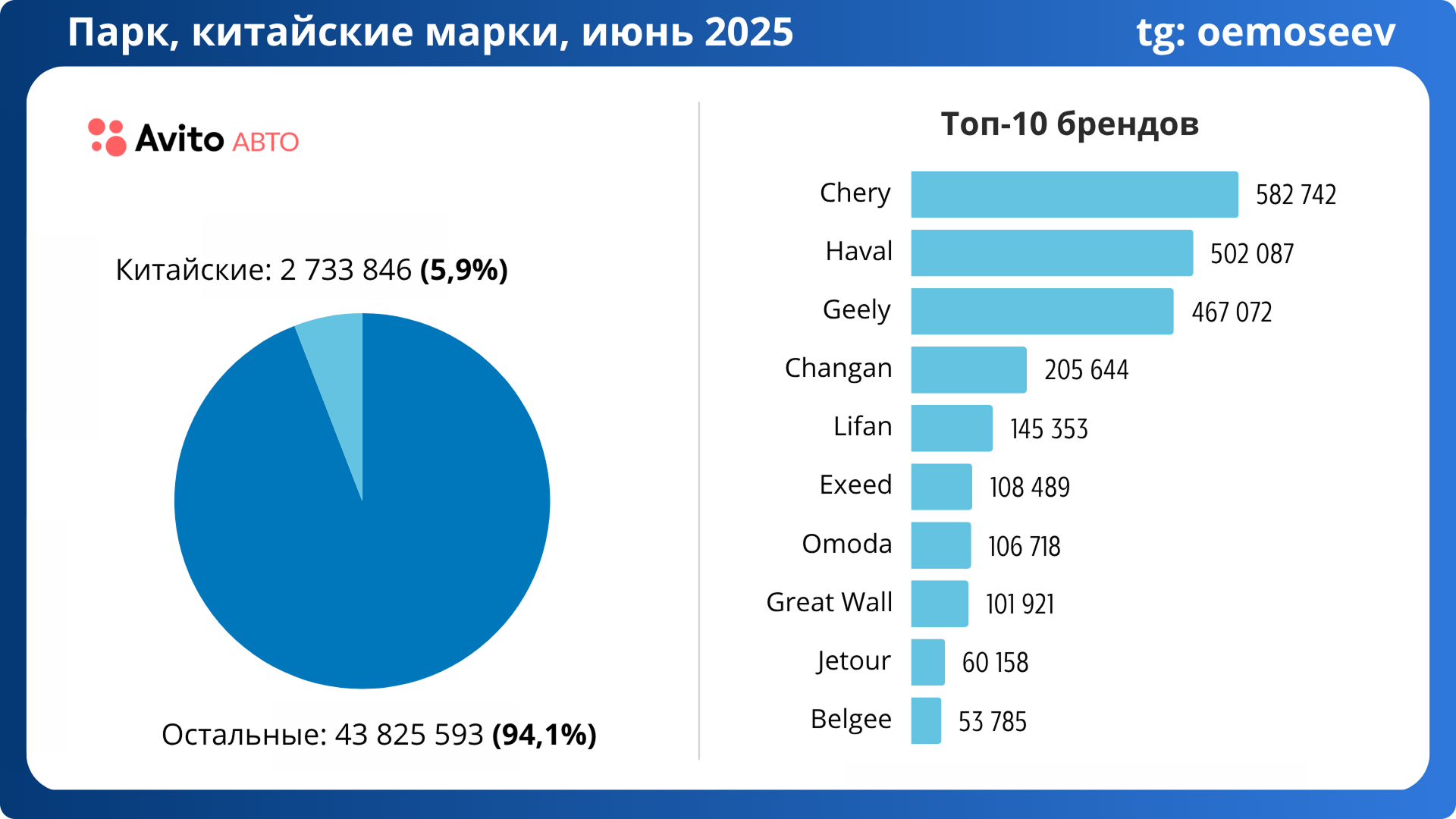

Обзор автопарка в РФ по состоянию на июнь 2025 г.

👉 Пост с разбором парка в моём ТГ-канале

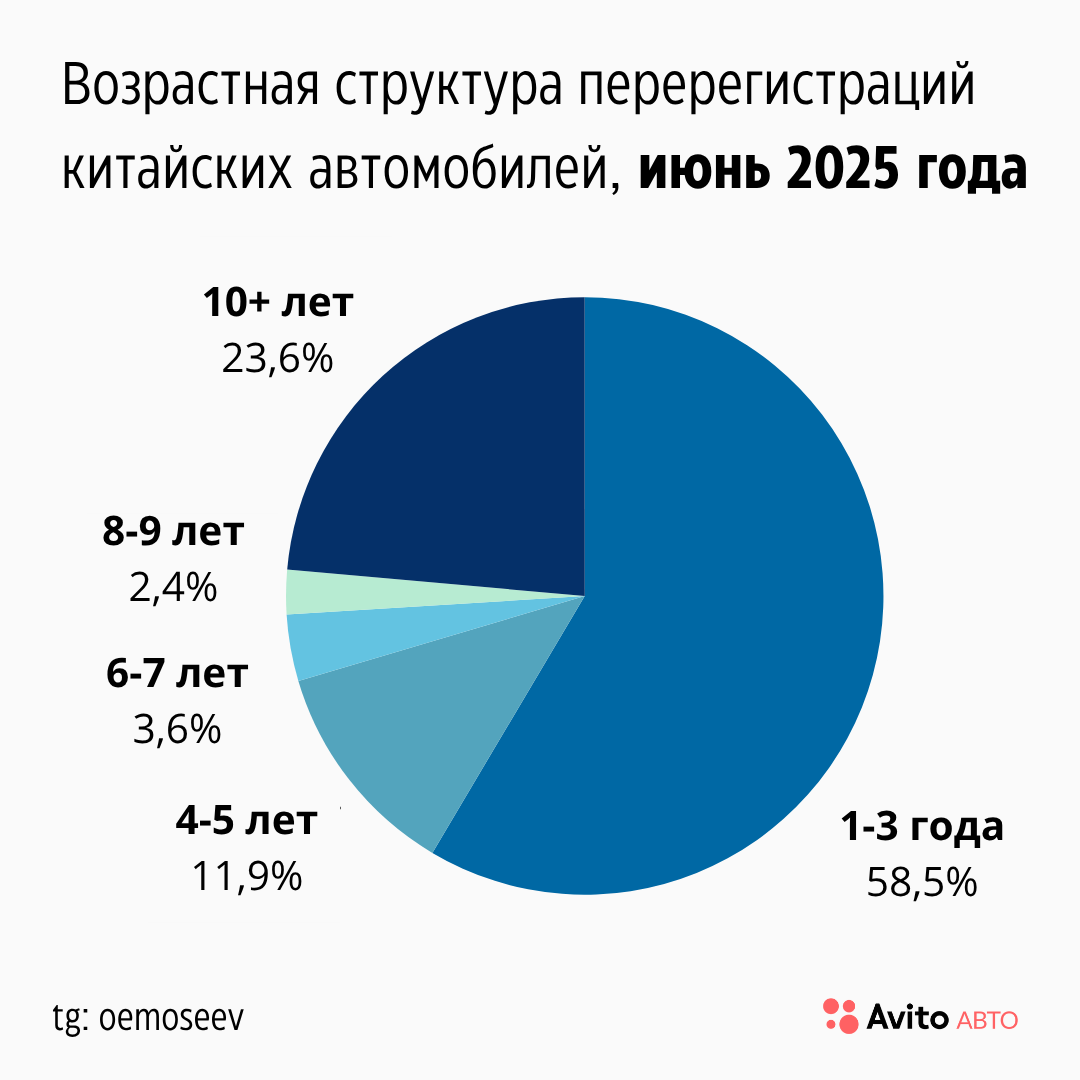

Давайте посмотрим на китайские бренды, которые по понятным причинам наращивают долю рынка. И доля их уже почти 6%. Да, пока мало. У Chery — лидера среди китайских брендов — парк в 5 раз меньше, чем у Kia. И чтобы достичь такого уровня при нынешних продажах, потребуется более 10 лет! Это я опять про количество дилеров и сервисную загрузку.

Доля китайских брендов в структуре парка легковых автомобилей в России

Динамика цен новых авто

Динамика цен новых авто

Ввиду затоваренности складов производители продолжили «играть» с ценами и в июне. Всех рассматривать не буду, но по лидерам рынка картина вот такая:

Динамика автокредитования

Динамика автокредитования

Автокредитование в июне 2025 года показало противоположный тренд в целом. Проникновение кредитов в продажи новых автомобилей составило 71,3%! Средний чек растёт уже 4-й месяц подряд. Основные цифры, по данным Frank RG, в сравнении с маем 2025-го — в таблице ниже:

Соотношение между сегментами новых автомобилей и АСП изменилось в пользу новых. Рост по ним в 3,5 раза больше, чем по АСП. Всего выдали на покупку новых автомобилей 64,3 тыс. кредитов, а на покупку АСП — 35,5 тыс.

Причина здесь очевидна: условия кредитования на покупку новых существенно лучше, влияют субсидированные программы производителей, качество заёмщиков тоже намного лучше, поэтому и уровень одобрения выше. Он вырос на 5 п. п. в июне. Правда, я бы особо не радовался. В последний месяц квартала уровень одобрения зачастую выше. Банкам ведь тоже планы квартальные нужно выполнять, а впереди 1 июля. И этот фактор тоже работал на увеличение количества выдач. Всего за первое полугодие 2025 года было выдано автокредитов на сумму 634,6 млрд ₽, что на 46,3% ниже, чем в 2024 году.

А что же дальше? Некоторые говорят про существенные риски. Регуляторные меры ЦБ ужесточатся, определённое вымывание спроса на кредит произошло.

Тем не менее не думаю, что с точки зрения объёмов кредитования нас ждёт охлаждение, которое повлияет на продажи. А вот доходность по этому направлению у дилеров точно в зоне риска.

Картина по кредитованию была бы неполной, если бы не данные по потребительским кредитам, потому что часть из них идёт на рынок АСП. Выдачи выросли на 17,2% к маю и составили 284,3 млрд ₽. В количественном же выражении было выдано на 6,6% больше. За первые 6 месяцев 2025 года было выдано кредитов наличными на сумму 1 431 млрд ₽. Это существенно меньше, чем за 6 месяцев 2024 года. Падение составило 57,8%.

События рынка

События рынка

ЦБ снизил ключевую ставку до 20% годовых.

При этом большинство аналитиков, опрошенных «Интерфаксом», ждали сохранения показателя на уровне 21%. Некоторые эксперты, в том числе и я, считали снижение до 19–20% вполне реальным, что и произошло.

Вопрос в студию: повлияет ли снижение на 1 п. п. на ситуацию на автомобильном рынке? И да и нет. В краткосрочной перспективе это не более чем посыл Банка России рынку. С другой стороны, несмотря на риторику с их стороны, стало понятно, что начало положено. И вот здесь важно, насколько существенными будут следующие шаги.

Для кредитования новых автомобилей отнюдь не критично. Как и писал выше, там существенно демпфируют ситуацию программы производителей.

Для АСП и корпоративного финансирования крайне важно снижение ставки. Кроме того, для балансирования между накоплением и потреблением размер ключевой ставки критичен.

По данным Министерства экономического развития, индекс потребительских цен за июнь 2025 года снизился до показателя в 9,39% год к году. Таким образом, тренд на снижение инфляции продолжается, а значит, вероятность корректировки ключевой ставки в июле в сторону понижения выросла.

При этом ожидаемая инфляция сократилась по отношению к маю. И это отличная новость, потому что для ЦБ этот показатель не менее важен.

В общем, ставлю на то, что Банк России 25 июля понизит ставку на 2 п. п.

Ставки по вкладам продолжают снижаться. При этом пока оттока накоплений в сторону потребления не происходит. Это и понятно. Пока ставки по депозитам имеют большой спред даже с продовольственной инфляцией, которая выше, чем инфляция в целом. Правда, постепенно спред уменьшается, потому что ставки по депозитам сокращаются быстрее, чем инфляция.

Ставки по вкладам на срок от 3 до 6 месяцев опустились на 1 п. п., от 6 месяцев — на 1,36 п. п., а на депозиты от года — на 1,5 п. п.

Если ставка и инфляция будут снижаться, то к октябрю часть депозитов может вернуться на рынок потребления.

Коротко

Коротко

1. Объём продаж за июнь 2025 г. в какой-то степени оказался холодным душем для рынка: восстановление замедлилось в сегментах новых авто и АСП.

2. Автопарк РФ немного вырос относительно начала года (+1,3%), но интереснее, что в его структуре 71% — это автомобили старше 10 лет, с которыми неохотно работают многие дилеры.

3. Динамика кредитования относительно прошлого месяца оказалась положительной. В сегменте новых авто цифры лучше, чем АСП.

4. ЦБ понизил ключевую ставку: инфляция снижается, как и доходность по вкладам.

Телеграм-каналы для профессионалов в автобизнесе

Подписывайтесь, чтобы быть в курсе отраслевых новостей.