Колонка Олега Мосеева: события в июле 2025 года

Пережив шок от результатов июня, дистрибьюторы и дилеры сделали всё, чтобы показать стойкость и напористость. Ну и кое-кто им сильно помог. Догадайтесь сами кто☺ Продажи новых легковых автомобилей в штуках за первый месяц нового квартала показали, на мой взгляд, просто фееричный результат. Про доходность пока говорить рановато, но свет в конце туннеля замаячил.

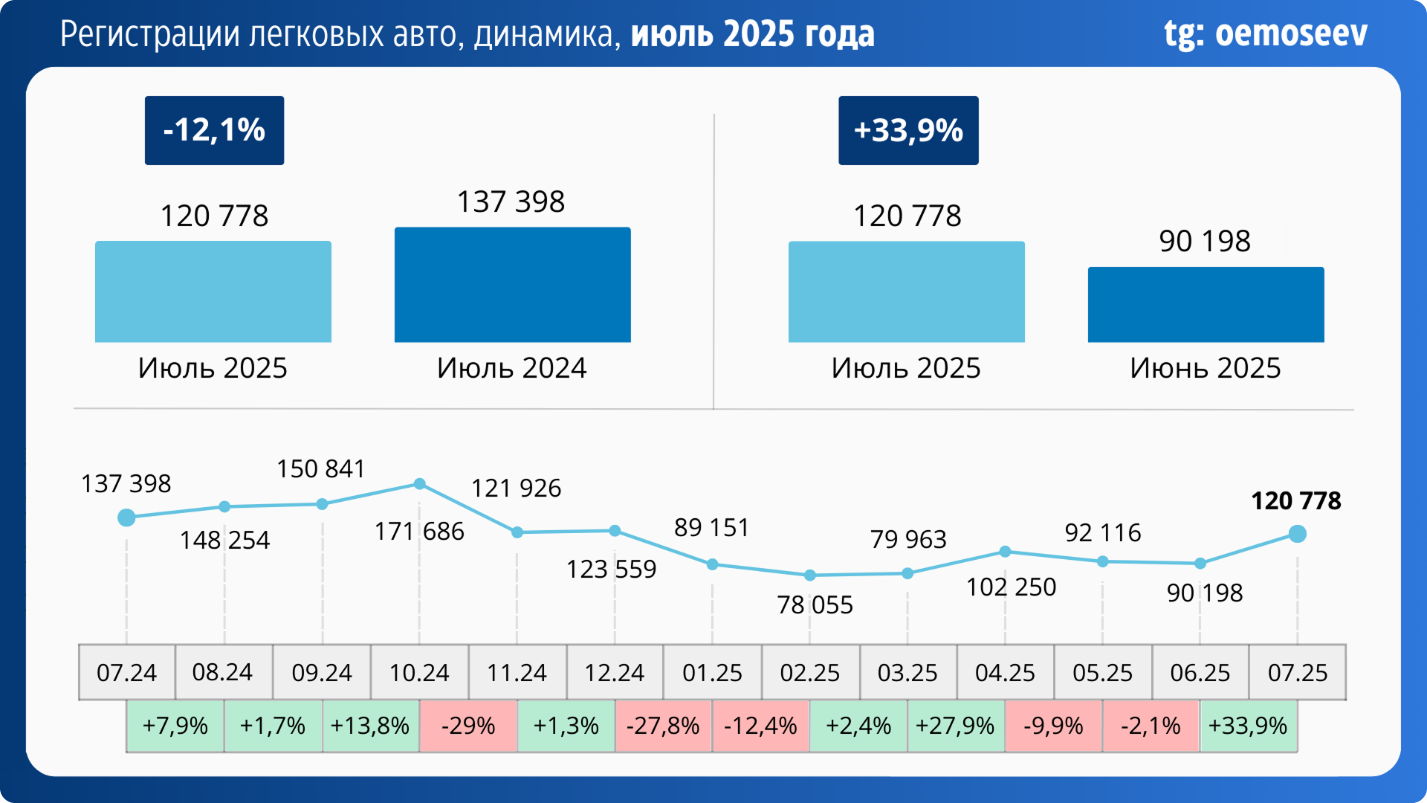

Статистика продаж новых авто (+33,9% — MoM)

Статистика продаж новых авто (+33,9% — MoM)

В июле 2025 года продали 120 778 новых авто. Да, год к году рынок снизился на 12,1% (тогда было 137 398, но кому интересно далёкое прошлое), зато к июню 2025-го продажи (90 198 штук) выросли на 33,9%.

Динамика июля в сегменте новых авто месяц к месяцу и год к году

Каковы причины? Уверен, что основная причина одна ― снижение ускоренными темпами ставок по депозитам. Сильно быстрее, чем снижается ключевая ставка.

Ряд экспертов считают, что на рынок пришли те, кто ждал возвращения ушедших брендов. Вы серьёзно? А что такого в июле произошло, что они резко поняли, что этого не произойдёт в ближайшем будущем? Правильно, ничего.

Скорее во второй половине месяца могла сподвигнуть боязнь существенного ослабления рубля на фоне геополитической неопределённости и бесконечных заявлений основного мирового ньюсмейкера ― Трампа. Думаю, что опасение падения рубля ― вторая причина оживления рынка.

Стоки. Они продолжают сокращаться. Я оцениваю складские запасы на конец июля примерно в 380 000 штук. Уверен, что в августе тенденция на сокращение продолжится, в том числе из-за корпоративных отпусков на заводах. Но радоваться пока рано. Даже если предположить, что сокращение и дальше будет сопоставимо с июльским (около 40 000 штук в месяц), потребуется ещё минимум 4–5 месяцев, чтобы выйти на нормальный уровень. Помешать этому могут сохраняющиеся производство и импорт.

Импорт. Практически половина импортированных в июле автомобилей ― альтернативный ввоз. Понятно, что такая доля объясняется сокращением официальных поставок из-за «перестока». Но думаю, что основная причина в бóльшей гибкости ценообразования у альтернативного импорта. Рубль существенно укрепился, и в моменте это делало ввоз более выгодным. Посмотрим, что будет после 1 октября — именно тогда планируют сильно усложнить задачу по импорту альтернативными каналами.

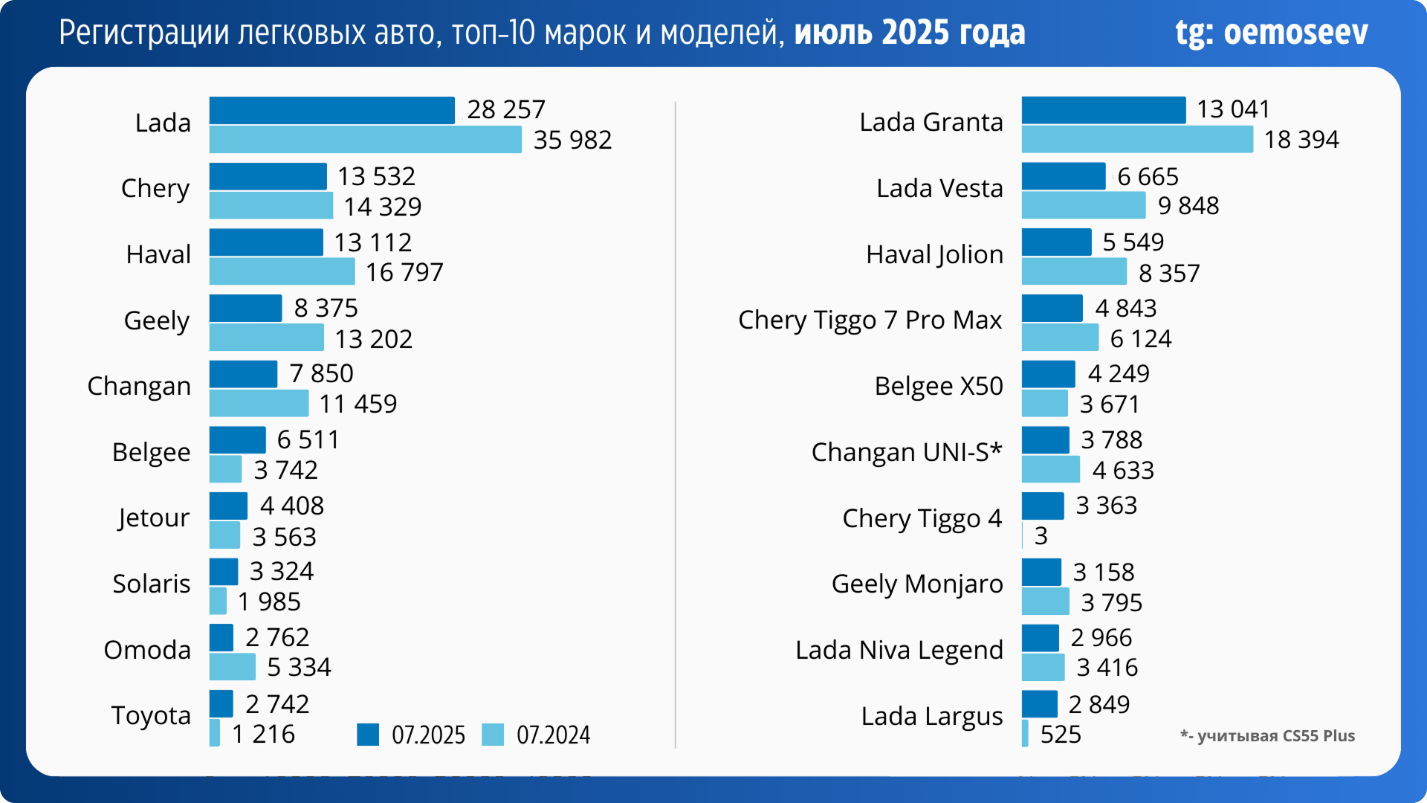

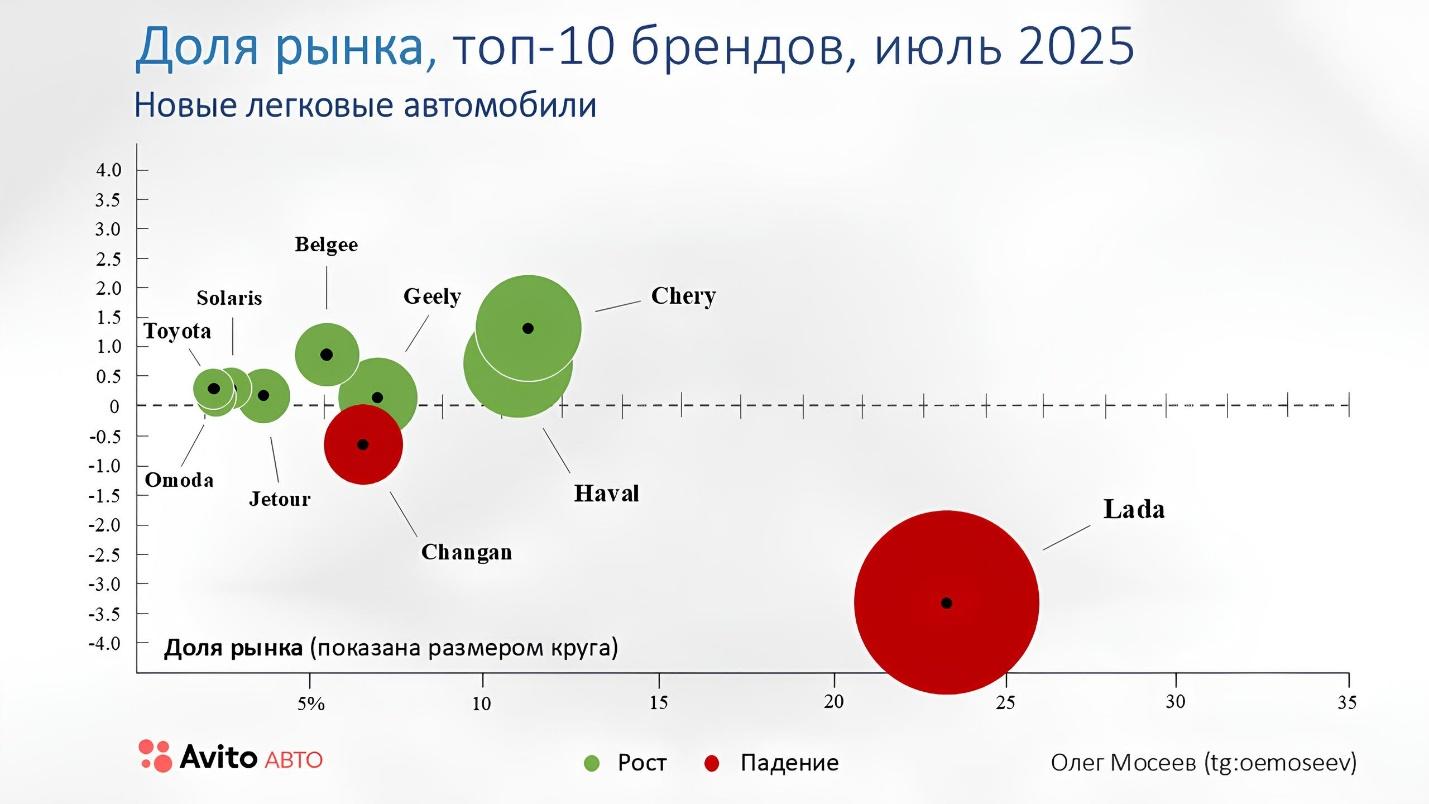

Топ-бренды. Chery потеснил Haval. Changan наступает на пятки Geely, но только потому, что Belgee фигурирует в статистике как отдельный бренд. Китайская четвёрка довольно быстро превращается в пятёрку, и наблюдать, к чему это приведёт, всё интереснее. Отдельный респект Solaris, который набирает обороты и вошёл в топ-10.

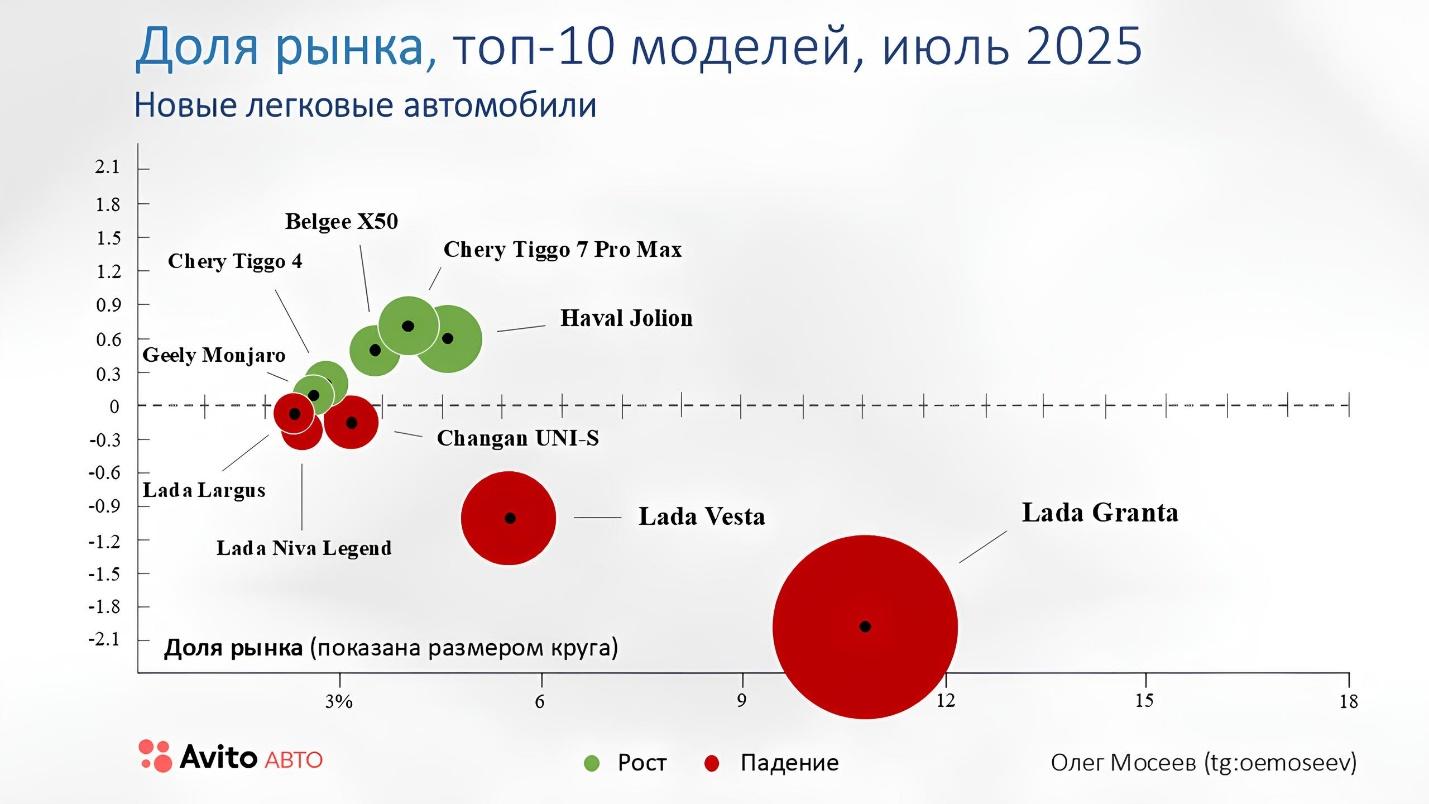

Топ-модели. Первая тройка моделей остаётся без изменений: Granta, Vesta и Jolion. Интересно, сможет ли Chery победить в индивидуальном зачёте в августе.

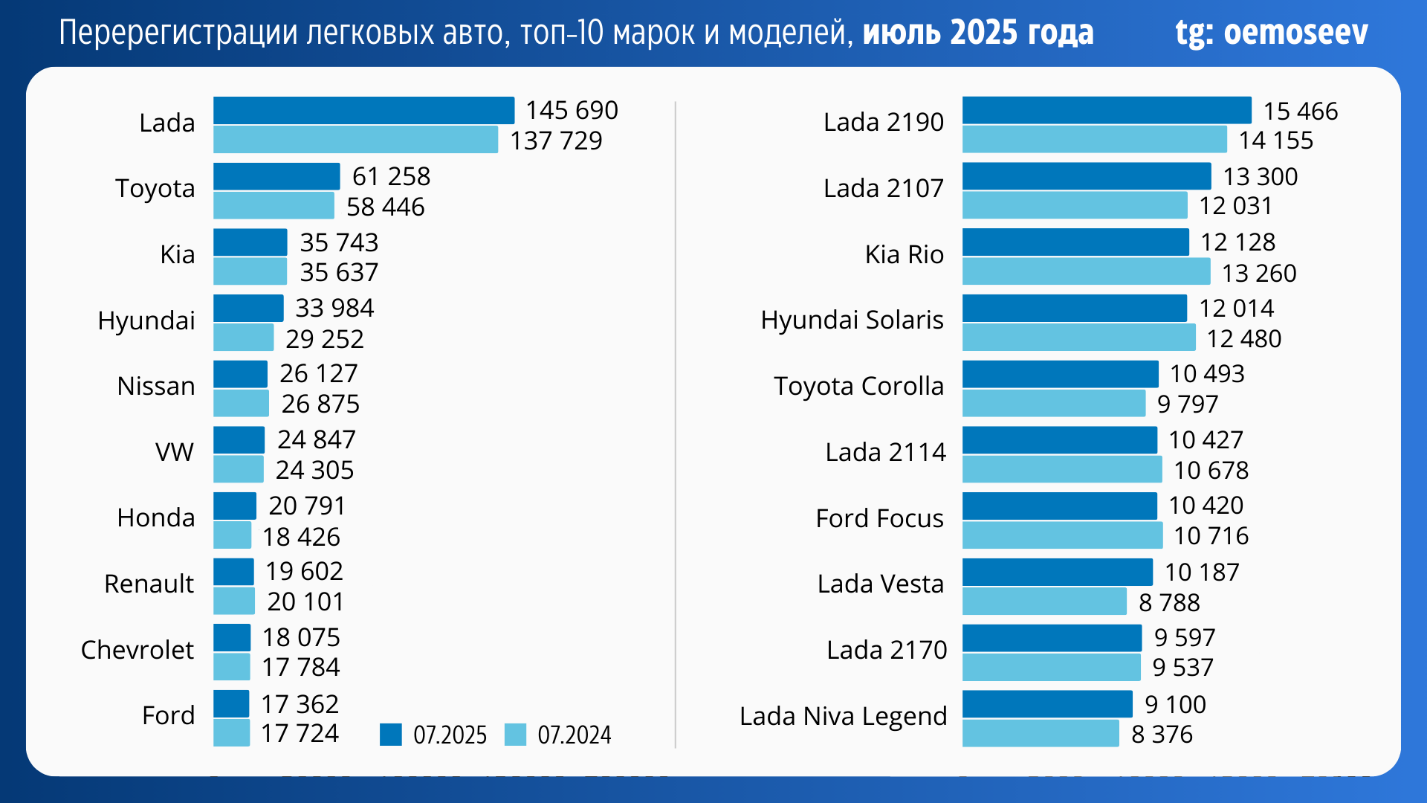

Самые покупаемые марки и модели в России за июль 2025-го

Доли брендов. Только две марки потеряли долю, но одна из них ― лидер рынка ― LADA. То есть китайские бренды и примкнувшая к ним Toyota росли не только за счёт более слабых игроков, но и откусив кусок пирога у LADA. Посмотрим, чем ответит руководство АвтоВАЗа. Надеюсь, не репрессивными мерами со стороны государства, а усилением работы с дилерами.

Падение доли LADA показывает, что рост китайских брендов был не только за счёт слабых игроков

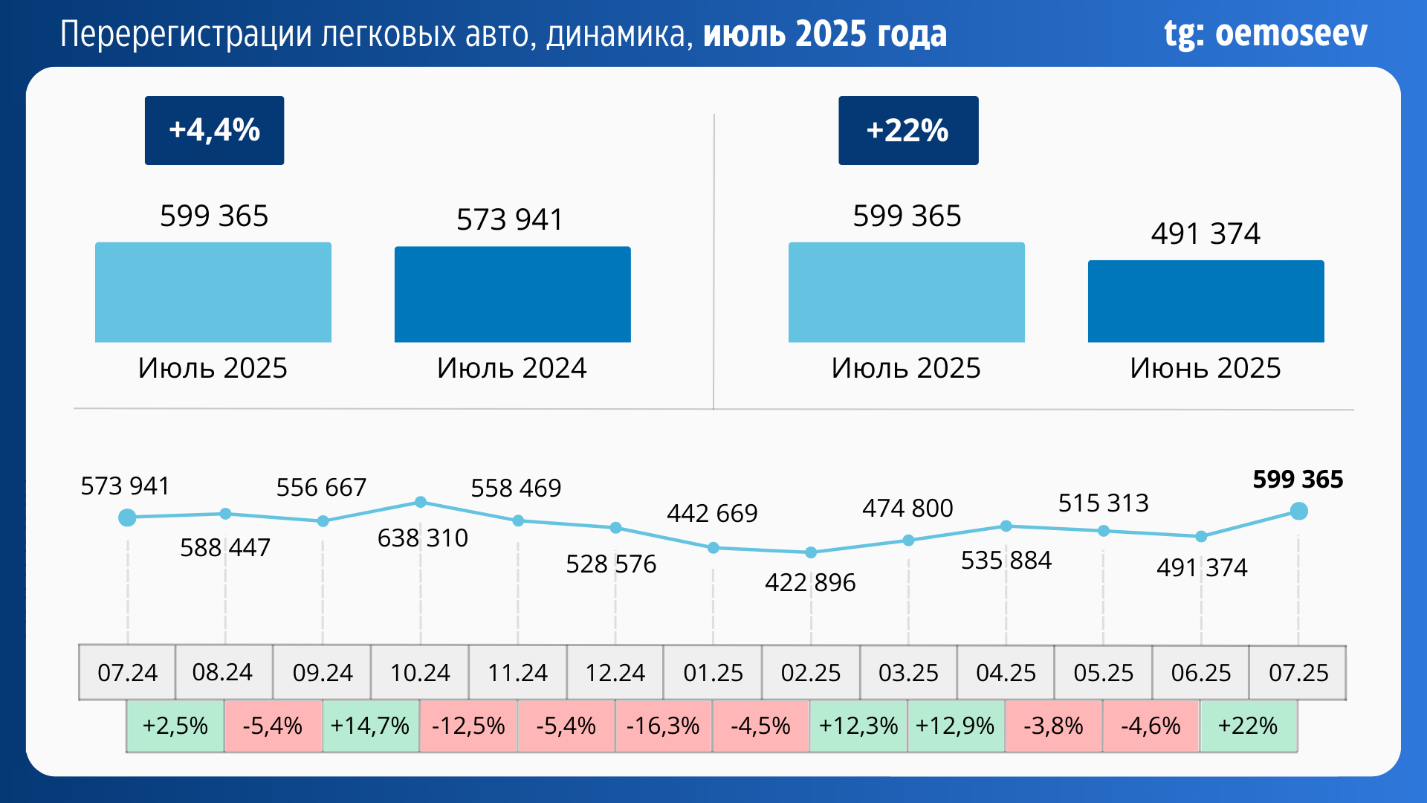

Статистика продаж авто с пробегом (+22% — MoM)

Статистика продаж авто с пробегом (+22% — MoM)

Июль 2025-го стал лучшим за последние девять месяцев и на вторичном рынке: реализовано 599 365 легковых автомобилей — это на 22% больше, чем в июне 2025 года (491 374), и на 4,4% больше, чем в июле 2024 года (573 941).

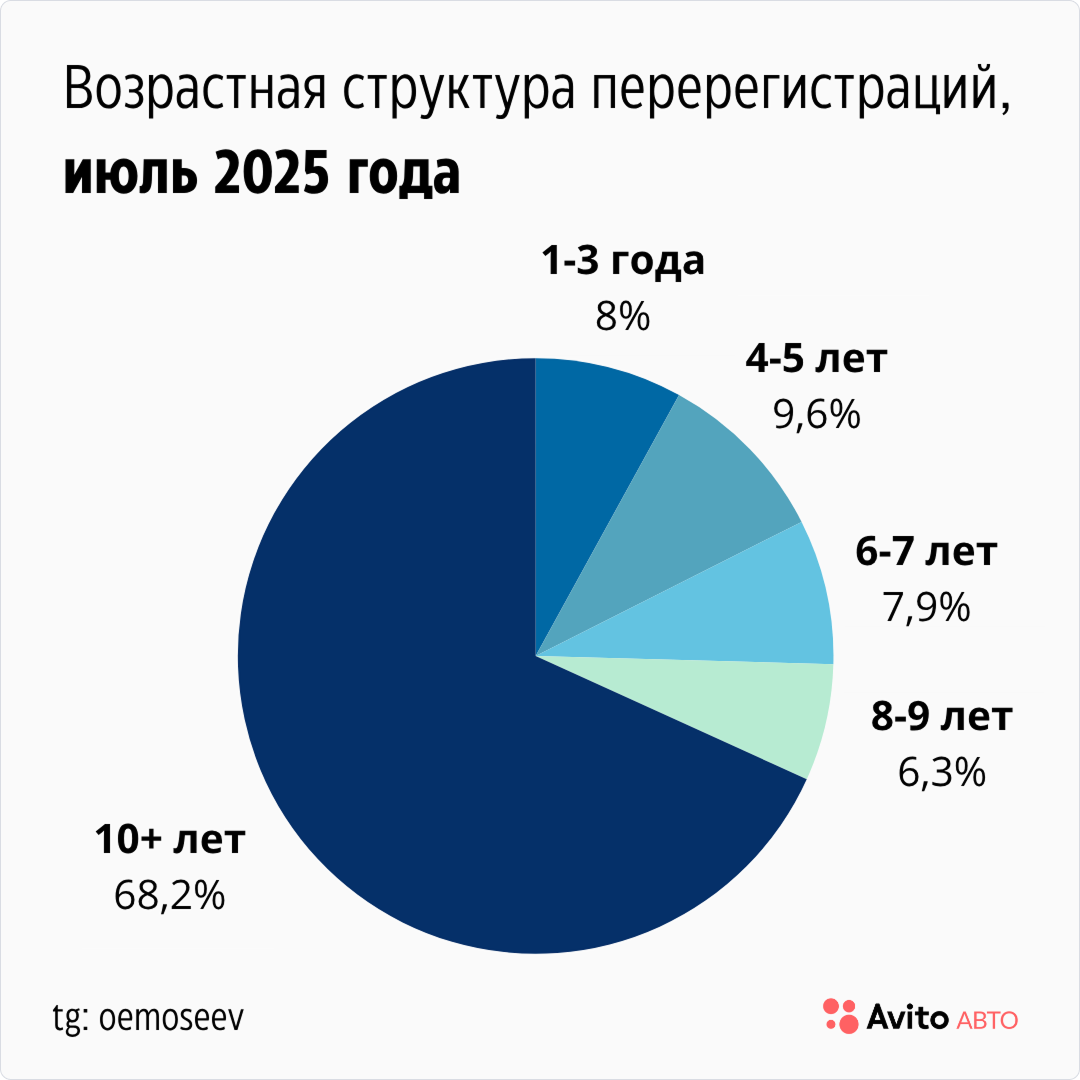

Данные по перерегистрациям автомобилей в июле 2025-го

Возрастная структура. Рынок автомобилей с пробегом немного помолодел. Продажи выросли в сегменте до 5 лет и снизились в сегменте старше 10 лет. Правда, динамика незначительная.

Несмотря на небольшое увеличение доли сегмента автомобилей до 5 лет, доминируют в структуре перерегистраций автомобили в возрасте 10+ лет

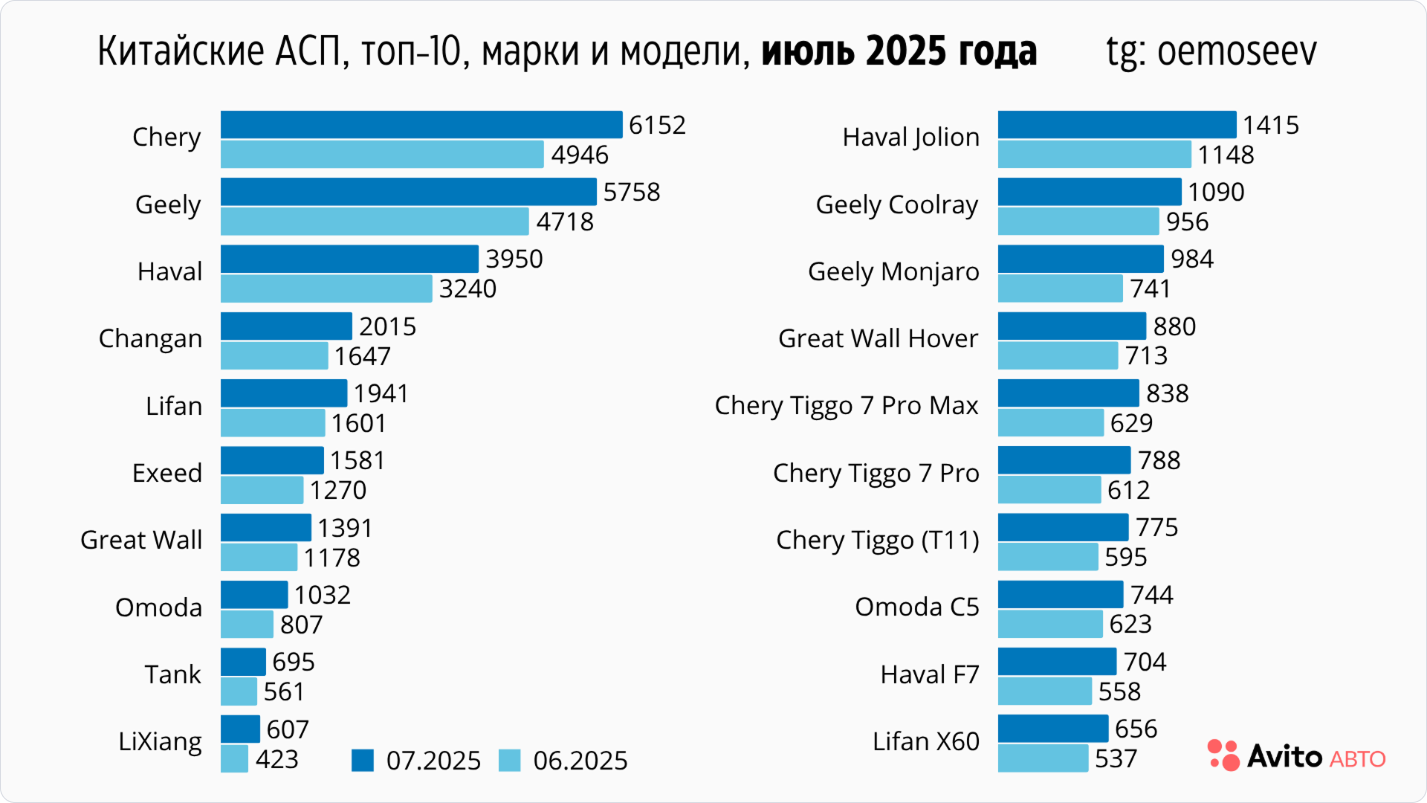

«Китайцы» на вторичке. За ними слежу отдельно. Список топ-10 брендов и моделей — на скрине ниже. Как видим: существенных изменений по сравнению с июнем нет. Только в модельном зачёте небольшие перестановки внутри десятки.

Самые популярные марки и модели китайских производителей на вторичном авторынке России в июле 2025 года

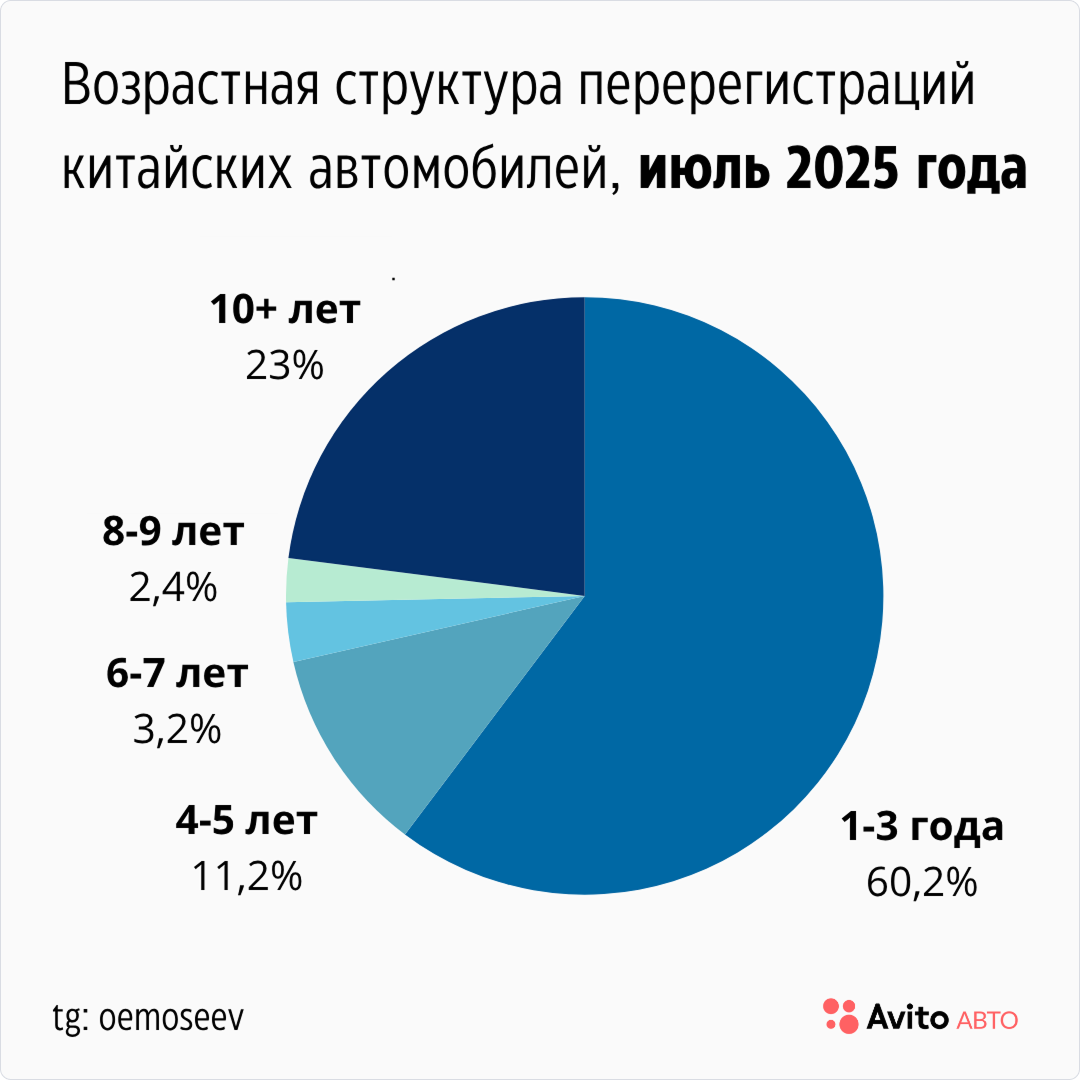

Возрастная структура китайских авто с пробегом. Она по-прежнему вызывает удивление и опасение одновременно. Доля сегмента до 3 лет продолжает расти. Правда, мне тут коллеги говорят, что я не прав. Это, наоборот, классная история: «Меняют на нового „китайца“, которого тоже скоро сдадут. Кайф. И по АСП приток, и новое авто продадим». То есть такое же отношение к клиенту, как у производителя к дилеру. Или я не прав?

Динамика цен новых авто

Динамика цен новых авто

В прошлом месяце производители играли с ценами в обе стороны. Основные изменения собрал в табличке:

Динамика автокредитования

Динамика автокредитования

В целом кредитование растёт по всем показателям. Основные параметры, по данным Frank RG, в таблице ниже:

Количество кредитов на новые авто. Таких выдали 71,5 тыс. (+11,2% к июню), а продажи, напомню, к июню выросли на 33,9%. То есть продажи за наличные увеличили долю. Ещё одно подтверждение, что на рынке в июле появились те, кто не стал класть на депозит.

Количество кредитов на АСП. Таких выдали 40,1 тыс. (+13% к июню), а продажи АСП выросли к июню на 22%. Но тут всё сложнее: кредитов наличными было выдано на 23,2% больше, чем в июне. Так что приток наличных на вторичный рынок есть, но не в таком объёме, как кажется на первый взгляд.

Какой вывод напрашивается? С одной стороны, зависимость дилеров от банковских одобрений кредитов клиентам снижается. С другой стороны, под угрозой часть доходов. И планировать перекрывать убытки от продажи «железа» в том объёме, который был раньше, вряд ли стоит. Так что отделам продаж уже не спрятаться за хрупкими плечами сотрудниц КСО.

Ключевые события для автобизнеса в июле 2025-го

Ключевые события для автобизнеса в июле 2025-го

Чтобы понять, куда может двинуть рынок, выбрал ключевые новости, непосредственно влияющие на автомобильный рынок.

ЦБ снизил ключевую ставку до 18% годовых. Большинство аналитиков ждали такого решения. В том числе и я в прошлом анализе за месяц. Так что ничего неожиданного не произошло. Вопрос в студию: повлияет ли снижение на 2 п. п. на ситуацию на автомобильном рынке? Да, уже повлияло. В краткосрочной перспективе не глобально. Но налицо уже меняющееся поведение потребителей. Если не прилетит ничего неожиданного, глядишь — и 1,3 млн легковых автомобилей по итогам года продадим. А ведь ещё месяц назад я и 1,1 млн видел. Честно говоря, пока рано утверждать, но есть ощущение, что потребитель оказался более восприимчив к изменению ставок по депозитам, чем должен был быть. Хотя эмоциональное поведение — отличительная черта российского покупателя автомобиля. В общем, будем следить в августе и особенно в сентябре за развитием ситуации. Ну а 12 сентября ждём очередного снижения ключевой ставки.

Индекс потребительских цен за июнь 2025 года снизился до показателя в 9,02% год к году. Это данные Министерства экономического развития РФ. Тренд на снижение инфляции продолжается. А что это значит? Правильно, вероятность корректировки ключевой ставки на следующем заседании ЦБ по этому вопросу в сторону понижения выросла.

Закрытие бизнесов в России бьёт рекорды. Данные Росстата показывают, что количество закрывающихся бизнесов больше количества открывающихся почти на 50%! Главные причины: дорогие кредиты, налоговое давление, снижение инвестиционной активности крупных компаний (и, как следствие, уменьшение заказов у более мелких) и, конечно же, снижение потребительской активности.

А сокращение бизнесов приводит к ещё большему снижению потребительской активности: круг пытается замкнуться. Именно поэтому Правительство РФ давит на ЦБ. Так что это ещё один фактор, который позволяет говорить о дальнейшем снижении ключевой ставки. Главное — дожить до светлого будущего.

Дефицит федерального бюджета может превысить 5 трлн ₽ в 2025 году. Изначально был план в 1,2 трлн ₽. Потом скорректировали до 3,8. Теперь собираются — до 5. А некоторые эксперты говорят о 7 трлн ₽. Причина — и в увеличившихся расходах, и в уменьшающихся доходах. Расходы трогать не будут, за малыми исключениями, но, чтобы поднять доходы, надо оживить бизнес. А это опять ключевая ставка. И уронить рубль — а вот это уже плохая новость для автобизнеса, так что не расслабляемся.

Ставки по вкладам продолжают снижаться. При этом пока оттока накоплений в сторону потребления не происходит. Это и понятно: сейчас ставки по депозитам имеют большой спред — даже с продовольственной инфляцией, которая выше, чем инфляция в целом. Но постепенно спред уменьшается, потому что ставки по депозитам сокращаются быстрее, чем сокращается инфляция.

Ставки по вкладам на срок от 3 месяцев до года опустились на 1 п. п., от 6 месяцев — на 1,36 п. п., а на депозиты от года — на 1,5 п. п.

Если движение по ставкам и инфляция будут идти по похожему сценарию, то к октябрю часть депозитов может вернуться на потребительский рынок.

Коротко

Коротко

1. Рынок в июле 2025-го показал оживление как сегменте новых авто, так и в АСП.

2. Динамика кредитования относительно прошлого месяца заметно выросла вследствие снижения ключевой ставки.

3. Сниженная на 2 п. п. ставка ЦБ внесла ощутимый вклад в динамику рынка.

Телеграм-каналы для профессионалов в автобизнесе

Подписывайтесь, чтобы быть в курсе отраслевых новостей.